日銀金融政策決定会合を受けて

ドル円、日経平均大きな上昇となりました。

ドル円はともかく日経平均のチャート大変強い形となりました。

この流れには逆らわないほうが良さそうですね。

まずは植田新総裁の初会合となった日銀金融政策決定会合まとめ。

①大規模な金融緩和政策を継続することを決定

②YCCの修正(解除)は見送り

③1998年以降の金融緩和政策を対象とした多角的レビュー実施を決定

④政策金利をめぐるフォワードガイダンスの一部を見直し

⑤展望レポート物価見通し上方修正も先行きインフレ低下見通し変わらず

------------------------------------------------------------------

①【大規模な金融緩和政策を継続】予想通り、サプライズなし

②【YCC副作用について】

・海外金利の低下により副作用の低減に役に立った側面もあるが

副作用が完全に払拭されたわけではないとみている

・現状基調的インフレ動向が安定的に2%に達するまで実現するまでは

YCCを続けるというコミットメントをしているのでこの枠組を続けていく

副作用の解除という観点から根強く「YCC修正(撤廃)」の見方がありますが

インフレターゲット達成が実現するまでは続けると記者会見で改めて発言。

しかし、副作用が残ることも認めており、

金融市場関係者は、やはり次回以降の会合でのYCC修正解除についての

予想を崩さないと思われます。

③【多角的レビュー実施について】

・1998年以降(25年間)の非伝統的金融政策導入以降の検証。

(マイナス金利、時間軸政策(フォワードガイダンス)、量的緩和政策、ETFなど)

・1年から1年半程度の時間をかけて多角的にレビューを行う。

・レビューって?

日銀は過去にも金融政策の検証をしています。

16年には「総括的検証」

21年には「点検」というネーミングだった。

過去の「検証」、「点検」では、

公表された時点で政策変更が打ち出されたが、

それとは異なる位置づけであるため

敢えて「レビュー」という異なる言葉にした模様。

レビューが1年から1年半程度の時間をかけて行われるとされたことから

その間は大幅な政策変更がないとの見方も広がりましたが、

どこかの時点でまとめてレビュー内容を示すのではなく

この間、随時レビューを示していくとの考えであり、

植田総裁は会見で「状況に応じてその間にも政策変更が行われることもある」

としています。決して1年半の間、政策変更がないということはありません。

レビューは外部の有識者を招いた研究会、個別ヒアリング、

金融経済懇談会などを通じて幅広く意見を聴取し

その効果と副作用を分析していくとしていますが

レビューの中核は、非伝統的な政策の副作用の分析ではないか、

レビュー結果を随時示す過程では、副作用を軽減するような形で

金融緩和の枠組みを見直すこともあるのでは?という指摘も聞こえてきます。

④【政策金利をめぐるフォワードガイダンスの一部を見直し】

・前回会合まであった下記文言を削除。

「現在の長短金利の水準、

または、それを下回る水準で推移することを想定している」

これが先行きの金利引き上げの布石ではないかと

訝しがる向きもあったようですが会見で植田総裁は

「コロナ感染問題に紐づけたフォワード・ガイダンスの部分について

整理しただけであり、新たに冒頭にこれまでのような金融緩和を

粘り強く続けるという文言を入れた」と話しており、

今回のフォワードガイダンス見直しはあまり大きな意味はなさそうです。

というのも、外されたフォワード・ガイダンスは

コロナ感染問題を受けて海外で大幅な利下げが実施される中、

追加緩和の余地がない日本銀行が、緩和姿勢を強くコミットするため

導入されたという経緯があり、足元でコロナ禍からの正常化が確認されたための

削除に過ぎないと考えられ決して出口戦略への布石ではないと思われます。

⑤「経済・物価情勢の展望(展望リポート)」

https://www.boj.or.jp/mopo/outlook/gor2304a.pdf

【CPI(消費者物価指数)見通し】

■23年度 総合 コアコア

1月時点 +1.6% +1.8%

今 回 +1.8% +2.5%

■24年度

1月時点 +1.8% +1.6%

今 回 +2.0% +1.7%

■25年度

今回(New) +1.6% +1.8%

・CPIの前年比は、今年度半ばにかけプラス幅を縮小していくと予想

(現在CPIは+3.2%。

これが今年度末に2%を割り込むまでに低下していく予想)

・2025年度までの予測期間内において、2%の物価上昇率が持続的となる

物価安定目標の達成はなお見通せず。

異次元緩和の長期化が示されていると捉えることができます。

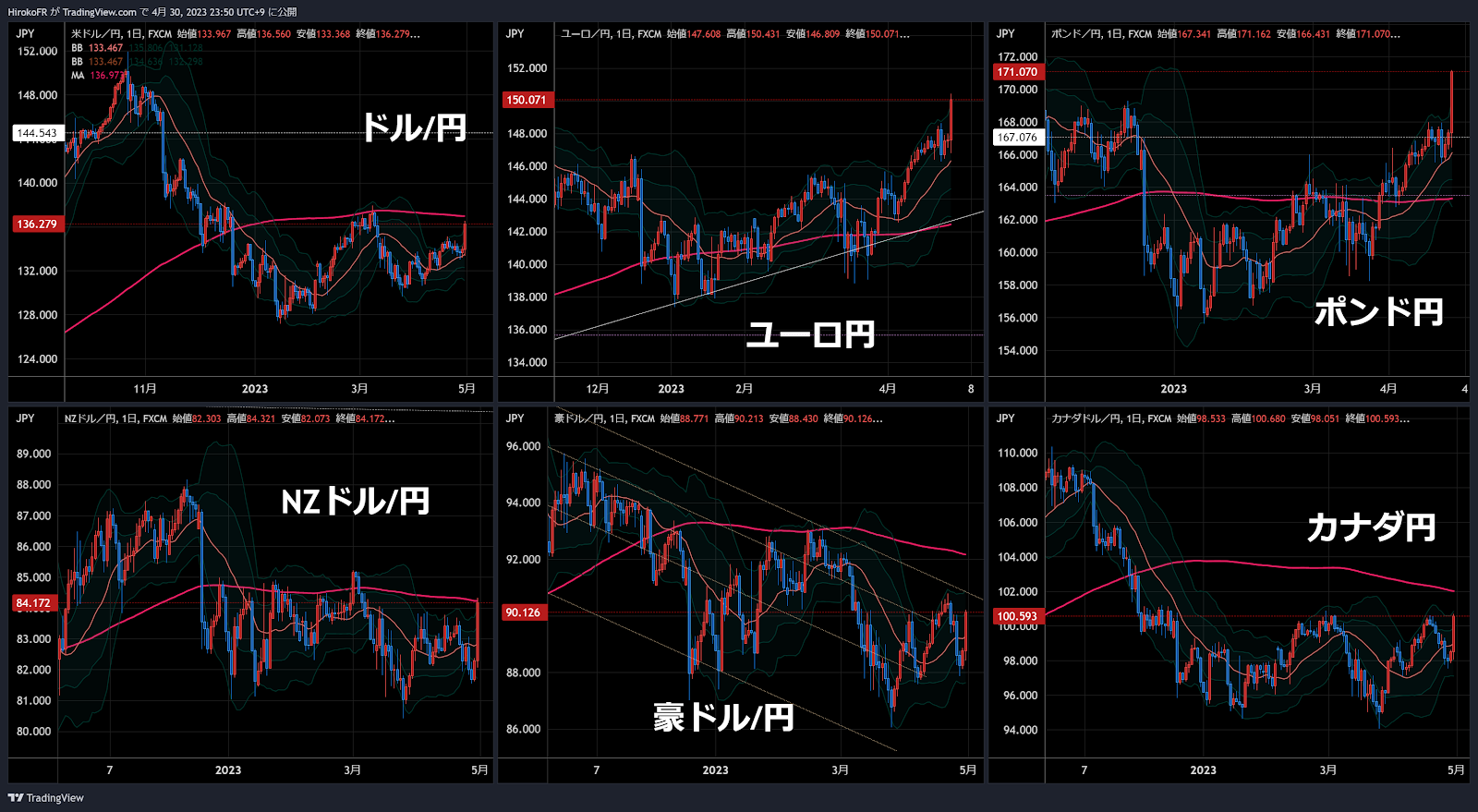

トータルでは、緩和の長期化を織り込む形でドル円、日経平均が上昇。

日経平均 28日金曜 28,856.44円 +398.76円

・くりっく株365日経平均 NYクローズ29045円

なにより今週のGAFAM決算受けて米株が崩れることなく

上昇を始めたこともあって

ここから短期的には強気相場が継続しそうです。

日経CFD28786円でロング。

ドル円 200SMA到達か。ここを超えられるかどうかはFOMC次第ですが・・・

特に欧州通貨の跳ね方がエグい。

ああ、なぜ欧州通貨が強いって言ってたのに買っていなかったのか・・・

コストにおいていた逆指値注文HITで消滅💦

豪ドルドル0.6654ドルは0.6601ドルで買い戻し

キウイドル0.6280ドルのみ継続。。

キウイドルはボリンジャーミドルバンドを超えたら止めます。

今回の日銀って想定の範囲内でそれほどサプライズでもなかったと

思うのですが、こんなにクロス円動くとは不覚でした。

逆にいうとそれだけ円高を予想していた向きが多かったということね。

巻き戻し(ショートカバー)の威力を侮っておりました。

-----------------------------------------------------------

さて今週はFOMCとECB理事会。雇用統計まであります。GWですが。

FOMCを前に米株は堅調です。

先週はなんといってもMicrosoftとMetaの好決算が相場に安心感を与えました。

GAFAMが牽引役となって米株は支えられています。

今週のFOMCでの0.25%利上げは織り込み済みです。

Fedウォッチの0.25%の利上げ折込は週末時点で83.9%。

もし、利上げがなければサプライズ。株はさらに上がる可能性が。

現時点では11月と12月にそれぞれ0.25%づつの利下げが織り込まれています。

この点が、足元の株価の支えでもありますね。

今回利上げがあった場合、ここで打ち止めのメッセージが出されるか。

さらに利上げの可能性があることを強く打ち出せば

年内利下げ折込が後退する形で

ここまで買われた株は利食いが旺盛となる可能性も。

また重要な景気指標も相次ぎます。

1日(月)米ISM製造業景気指数

予想46.8(前月46.3から小幅改善見込みも6ヶ月連続50割れ

3日(火)4月ADP雇用統計(前月比)予想 +15万

4日(水)同 非製造業景況指数 予想 51.8(前月51.2から小幅改善見込み)

5日(金)4月分雇用統計 失業率 予想 3.6%(前回3.5%から小幅悪化予想)

NFP 予想 +17.8万(前回+23.6万から小幅悪化予想)

平均時給 予想 前月比0.3% 前年比4.2%(前月と変わらず)

今週、ドルに明確な方向感が出るかどうかに注目ですね。

先週、円には明確に下落のトレンドが発生したかに見えますが、

ドル、ユーロなどはこのところずっともみ合っています。

その意味では今週のECB理事会にも注目です。

このところのECBメンバーによる相次ぐタカ派発言で

今回の会合では0.5%の利上げ予想もありますが、

概ね0.25%の利上げがコンセンサス。

0.25%の利上げにとどまっても、

利上げの継続のメッセージが強く打ち出されたり

今回会合でも0.5%の利上げが議論されたことが打ち出されれば

ユーロ上昇は継続していく可能性があります。

・また、一部にロシア、ウクライナ戦争の終焉が近いのではないか、という噂が

あるようですが、おそらくこのニュースが意識されたものと思われます。

ウクライナ軍、ドニエプル川東岸に拠点か 米戦争研究所が分析

https://news.yahoo.co.jp/articles/3d5d27a94fbbe47bbc586d51daac92fbff8e263e

ただし、奪還したかと期待されたものの一時的だったようです。

ウクライナが「一時奪還」 南部のドニエプル川東岸

https://www.jiji.com/jc/article?k=2023042400685&g=int

ウクライナの攻勢が強まりロシアが敗北する形でこの戦争が終結した場合

どのような相場展開が予想されるか、、、ユーロ上昇との思惑も。

この点は常に意識しておく必要がありそうです。

現在キウイドルショートと日経ロングのみ。

GWということもありポジションはかなり軽めです。

++++++++++++今週の主な予定+++++++++++++

1日(月)

米ISM製造業景気指数(4月)

メーデー祝日で中国、香港、英国、欧州市場は休場

2日(火)

中国財新製造業PMI(4月)

豪中銀政策金利 金利は据え置き予想

ユーロ圏消費者物価指数(4月)

米自動車販売(4月)

米求人件数(4月)

ECB四半期銀行貸出調査(BLS)

アジア開発銀行年次総会

3日(水)

憲法記念日祝日で東京市場は休場

NZ雇用統計(第1四半期)

米ADP雇用者数(4月)

米ISM非製造業景気指数(4月)

米FOMC、パウエルFRB議長 記者会見

4日(木)

みどりの日祝日で東京市場は休場

中国財新非製造業PMI(4月)

ECB政策金利、ラガルドECB総裁 記者会見

5日(金)

こどもの日祝日で東京市場は休場

ECB専門家予測調査

米雇用統計(4月)

セントルイス連銀総裁、講演

![]()

☞ひろこのTwitter

いつもご覧いただきありがとうございます。

人気ブログランキングへ