10/30(月)23:00 日経新聞電子版の特報、日銀会合に向けた観測気球。

■日銀、金利操作を再修正へ 長期金利1%超え柔軟に

https://www.nikkei.com/article/DGXZQOUB282HC0Y3A021C2000000/

今回会合でYCCの再修正を議論する。

現在1%としている長期金利の事実上の上限を柔軟にし、

一定程度1%を超える金利上昇を容認する案が有力。

明日、本当にYCC修正が発表されれば「リーク」ということか。

またか、という気もしますが、今回果たしてその通り決定されるか?

これを受けてドル円急落。

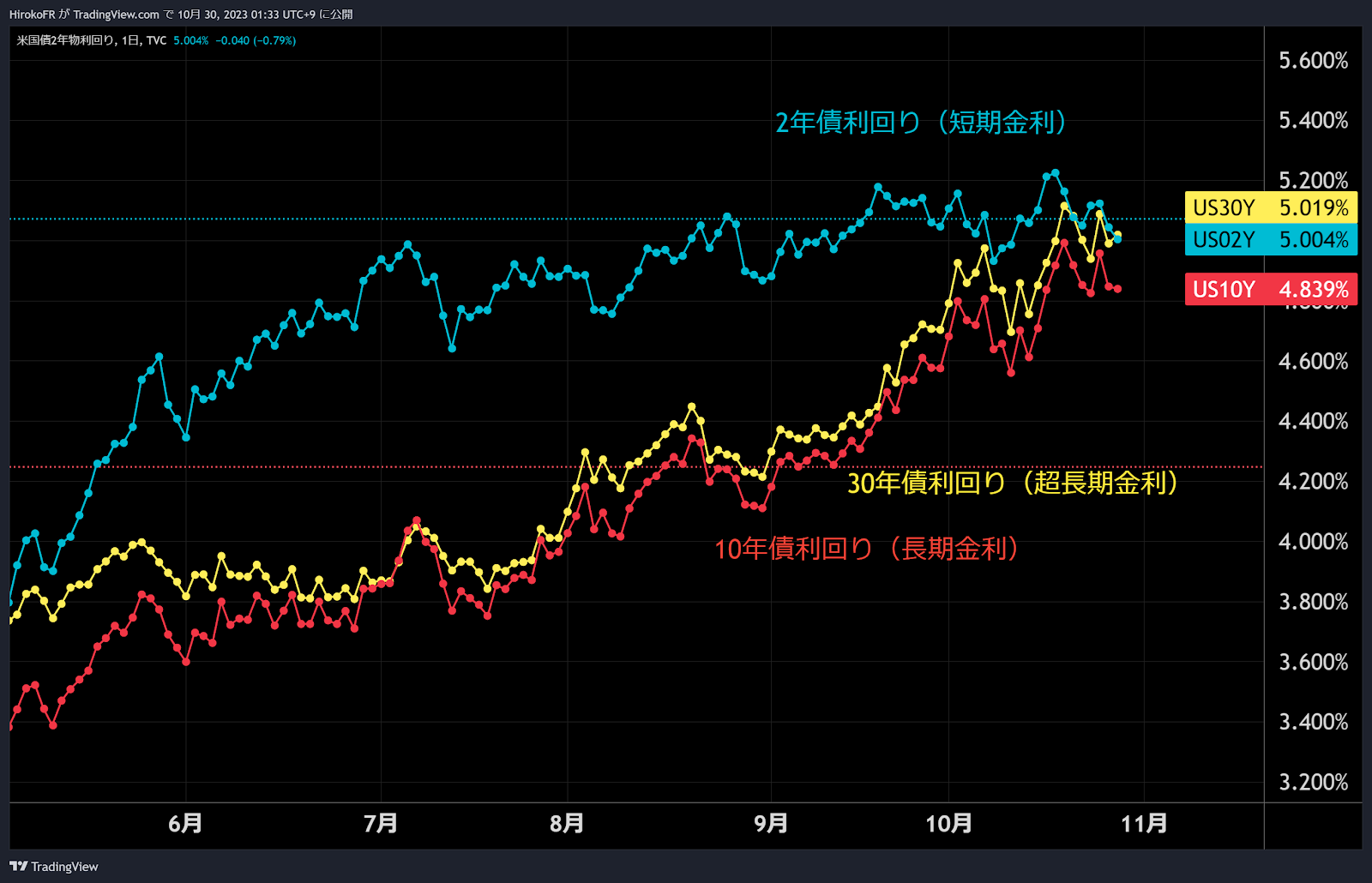

ドル円1分足

日足で見ても150円を割り込んできてピークアウト感が増してきた。

ドル円相場は猛烈に買い戻されると思われます。

ドル円はあまりに思惑が渦巻きすぎて、

ショートポジションも膨らんでいそうなので参加したくないのですが

クロス円がテクニカル的に妙味あり、とみて

今日はポンド円とカナダ円を軽めに売り参戦しています。

ポンド円 181.09円、181.74円でショート

カナダ円 108.20円ショート

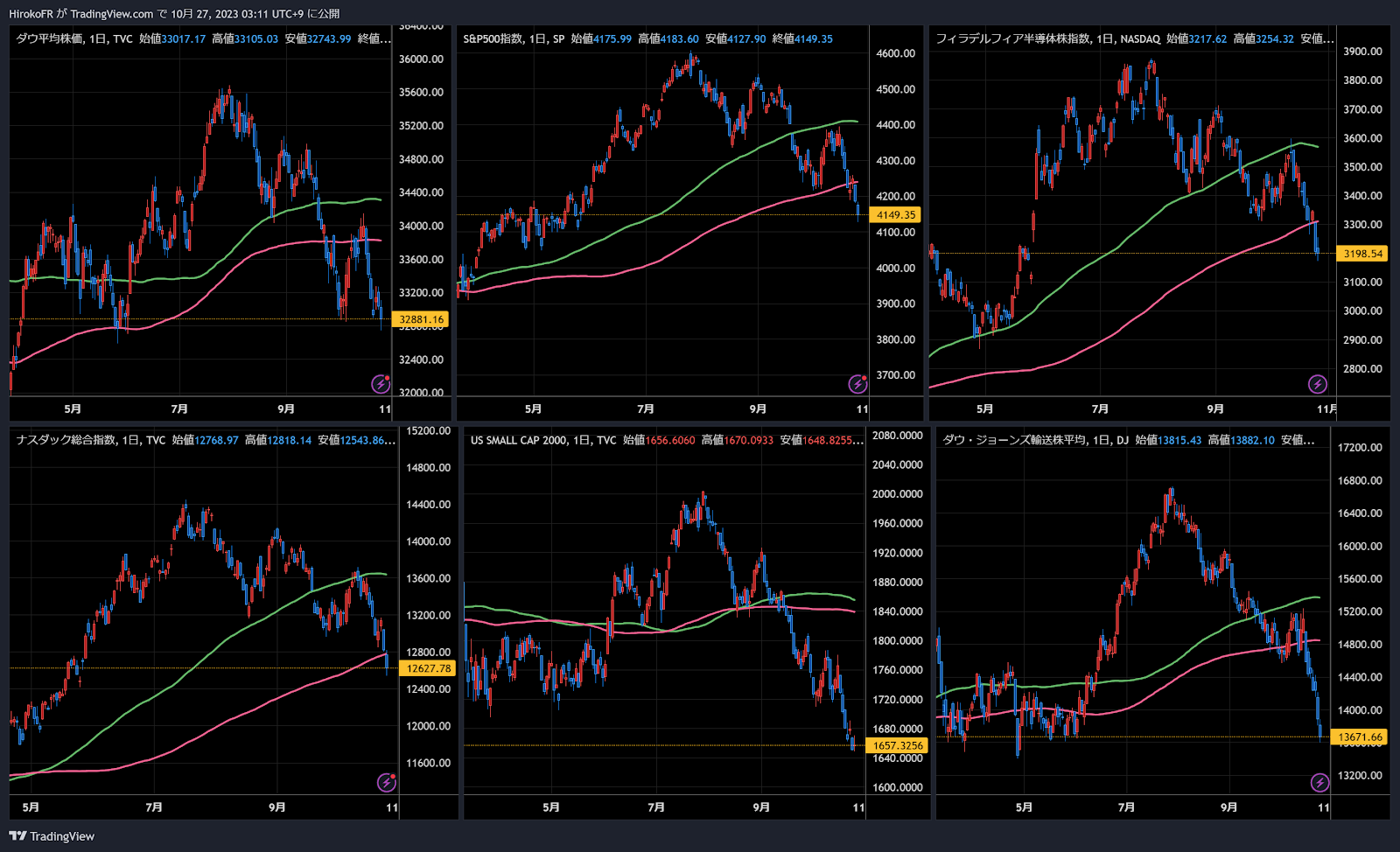

ただ、今夜の米国株市場が大きくリバウンド基調にあって

リスクオフムードが後退しているため

クロス円売りはワークしない可能性も、、、。

ダメならすぐに撤退します。

今夜の米株反発にこれと言った理由はなさそうです。

自律反発かな・・・?

記事が出て急落したあと、米株上昇に連れて買い戻されていますが

米株市場が底入れしてくれれば日銀が仮にYCC修正を発表しても

日本株だけが売られるってことはないと思いますので

とにかくここから米株市場には頑張って欲しい。。。

米株を支えるには、金利のピークアウトが肝となってきますが

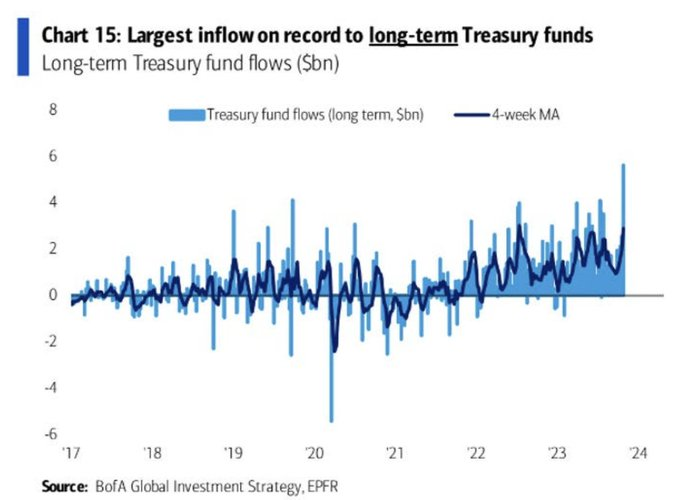

明日は米国債の四半期定例入札発表。

今週はむしろFOMCよりこっちのほうが重要との指摘も。

■米四半期定例入札発表が11月1日の最重要イベント-FOMCは二の次

https://www.bloomberg.co.jp/news/articles/2023-10-30/S3B7SXT0G1KW01

・拡大する財政赤字に対処するため

同省が中長期国債発行規模をどの程度とするかが示される

・8月の入札で発表した中長期債発行規模の増加ペースを維持するか注目

発行規模が拡大するようだと債券市場の需給悪化懸念から

金利上昇のリスクがありますので、明日はこのニュースにも注意して。

それと明日はもう一つ、日本の財務省が発表する

「外国為替平衡操作の実施状況」にも注目です。

10月3日のドル円急落、為替介入があったのか否か。

まずは10月中の介入の金額だけですが確認することができます。

何日にどのくらいの規模の介入実施したかという詳細は

12月に出てきますので詳細はわからないのですが。

NOTE

■独インフレ率、大幅に鈍化し2021年以来の低い伸び-予想も下回る

https://www.bloomberg.co.jp/news/articles/2023-10-30/S3CEW5T0G1KW01?srnd=cojp-v2

https://www.bloomberg.co.jp/news/articles/2023-10-30/S3C42RT0G1KW01

7-9月期GDP速報値 ▼0.1%

~10-12月期もマイナスなら、2四半期マイナス=リセッション(景気後退)

ただ、GDP、予想より良かったんですね。

予想は▼0.2% これより良かったということでユーロは意外にも買われています。

もどりは売られるのではないでしょうか・・・。

■豪小売売上高、9月は8カ月ぶり大幅増 利上げ観測後押しも

https://jp.reuters.com/markets/japan/funds/C53DFMZDZ5LTHM7HYY2ON6IAOY-2023-10-30/

・前月比+0.9%(前回+0.3%:予想+0.3%)

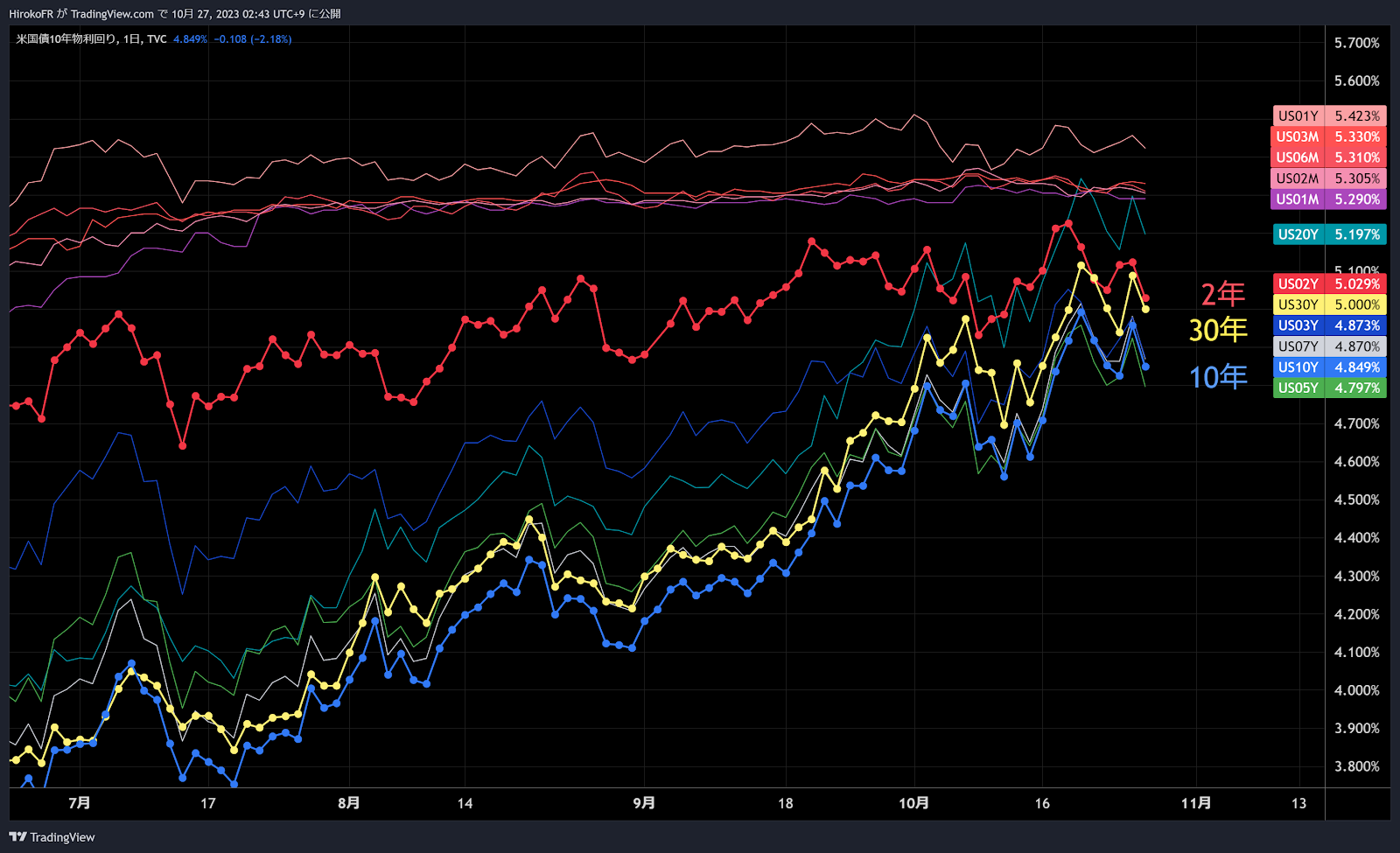

~豪州中銀(RBA)の利上げ観測が広がった模様。

短期金利をチェックすると豪2年債利回りが勢いよく上昇しています。

豪ドルドルショートは0.6353で買い戻しました。。。

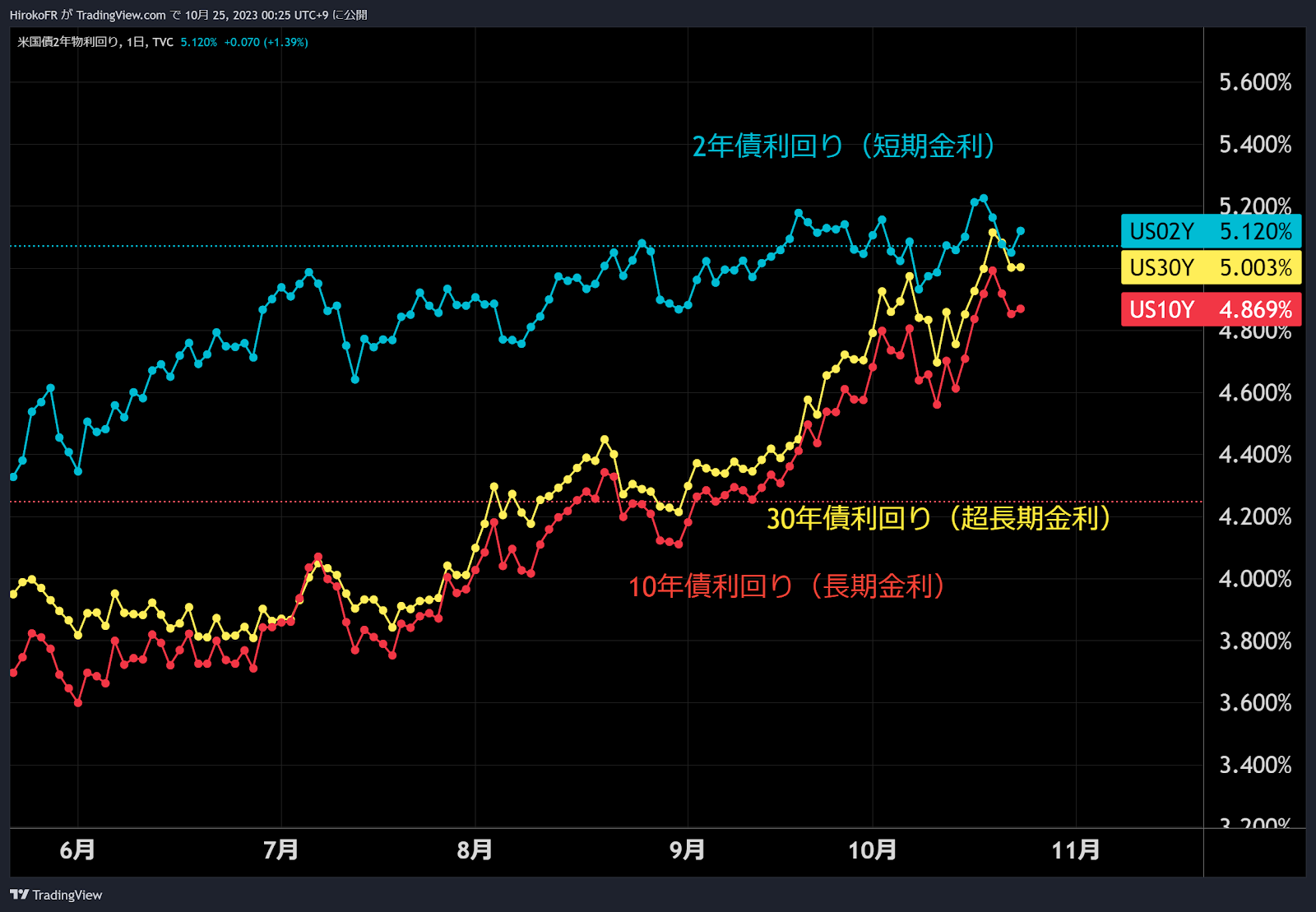

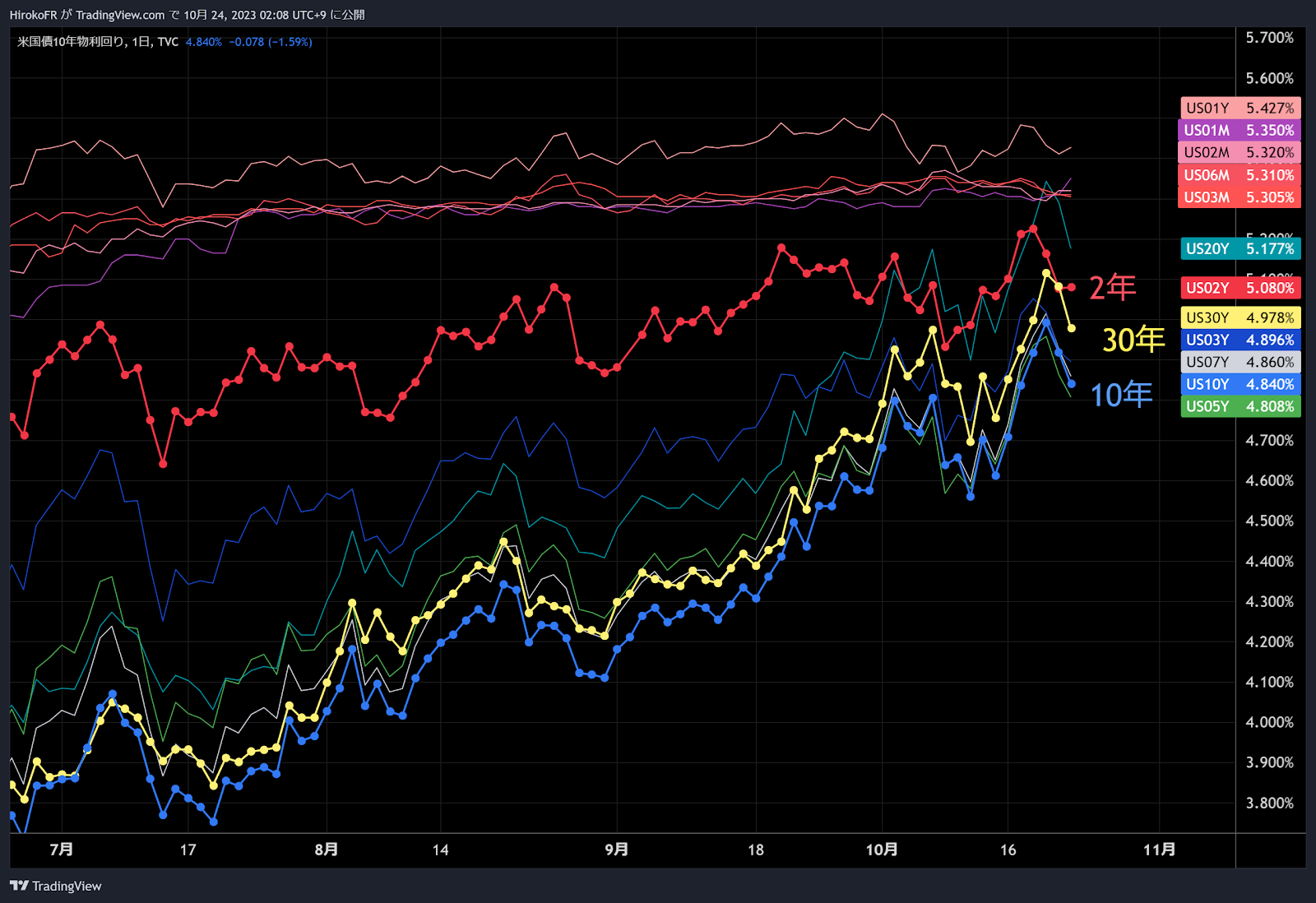

※主要国2年債利回り

やっぱりユーロは売り方向じゃないですか・・・。

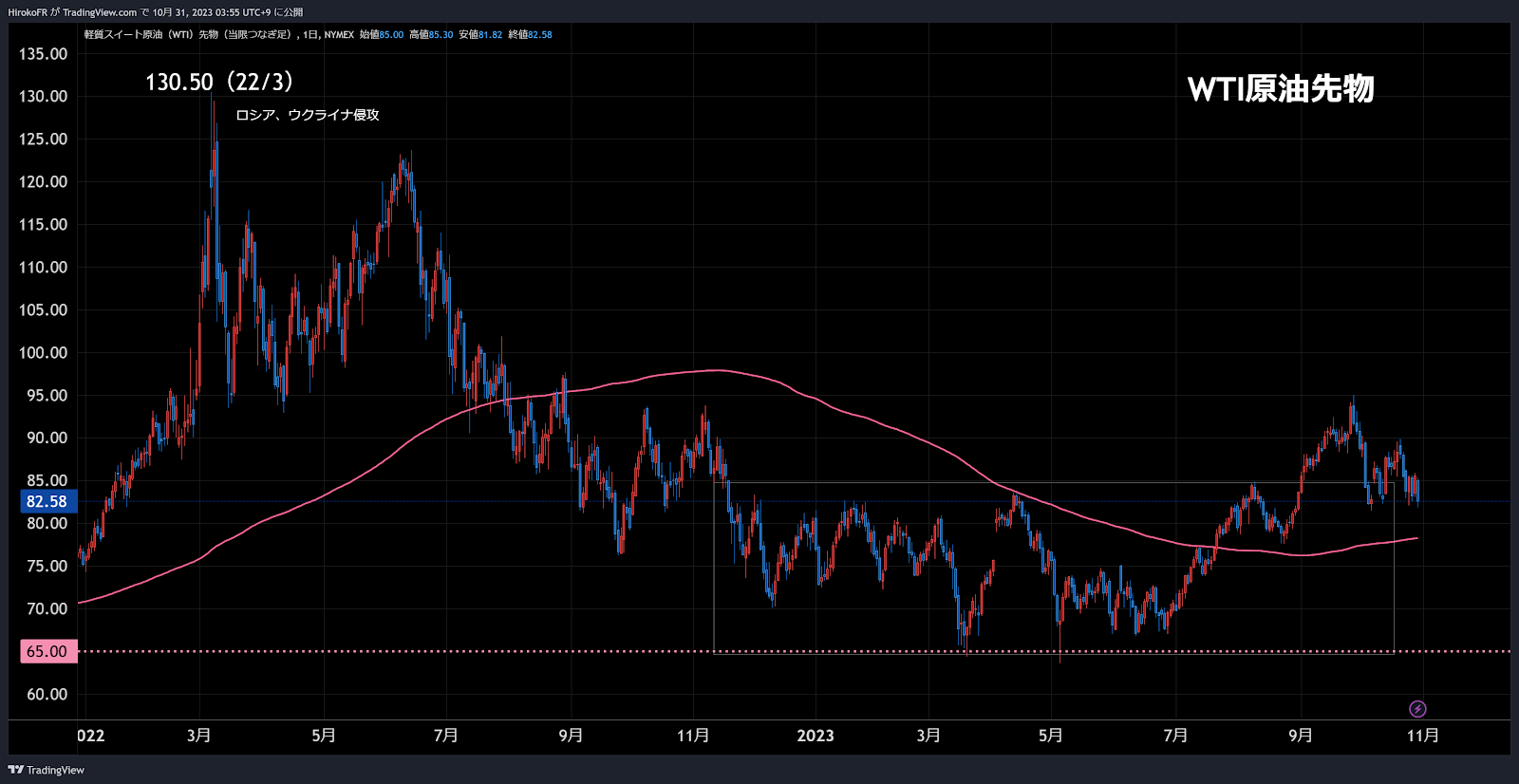

■世銀、24年の原油価格下落を想定 中東紛争激化で急騰の可能性も

https://jp.reuters.com/markets/oil/YB74NQTGCZKTVJKCDUTTU2TMKQ-2023-10-30/

やはり需給。OPECプラスは協調減産を続けているのは価格を支えるため。

減産していないともっと原油価格は下がってしまう、

というのが現在の原油需給。

■テスラの下落が続く・・・

バーンスタイン証券のアナリスト見通しが影響しているようね。

24年度、テスラの利益率は低下し販売台数も期待外れとなると予想

アンダーパフォーム継続:目標株価 150ドル

MAG7の株価

今夜は反発する銘柄が多い中、テスラは下落

![]()

いつもご覧いただきありがとうございます。

人気ブログランキングへ