FOMCはハト派的だったと受け止めたマーケット、

リスクオン再開でしょうか?

1・7月FOMCパウエル議長会見受けリスクオン

2・米GDP 2四半期連続マイナス「テクニカルリセッション」

3.米国策銘柄物色広がる~半導体、再生可能エネ

===============================

1・7月FOMCパウエル議長会見受けリスクオン

・7月FOMC、利上げ幅は予想通りの0.75%

・声明全文はこちら

https://jp.reuters.com/article/frb-fomc-statement-idJPKBN2P21Z1

パウエル議長の会見では

インフレ低下を最優先させるスタンスは継続させていましたが

足元の米経済状況の軟化を認めいずれかの時点で

利上げペースが鈍化する可能性に言及すると、

マーケットはこの点に食いついてリスクオン!

パウエル議長が、マーケットが警戒するほどには

タカ派的でなかったことを好感しました。

要するに株式市場は売り飽きていて

なにか小さなきっかけがあれば「買いたい」というセンチメントだった、

ということに尽きると思います。

キャッシュ比率が高水準でしたし。

今回1%利上げしちゃっても良かったんじゃないかな、、、

株は崩れるでしょうけれど。短期にインフレ抑制が可能になる。

しかし、パウエル議長の会見を受けて金利は下落を加速させています。

結果が全てですね。インフレは長期化する可能性が出てきた。

インフレがなかなか沈静化しなければ深刻な景気後退をもたらすだけです。

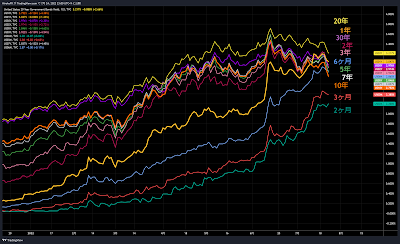

※米国債利回り一覧

米国の引き締めスタンスは、NZやカナダなど他国の金融政策にも

影響をもたらしていましたが、(米国よりタカ派的スタンスを見せないと

時刻通貨安が進み、インフレが止まらなくなるため)

これで米国に歩調をあわせて景気を無視して引き締める必要が薄れた?

とばかりに、主要国の金利も急低下中。

※主要国長期債利回り一覧

これが日米、日欧金利縮小につながり「円高」をもたらしています。

※ドル円、クロス円一覧

ユーロショートを全て手仕舞ってしまいました💦

今日になってユーロの上昇が止まっていることを確認して

改めてユーロを売り直しています。

ユーロドル1.0214ドルS ➡ 1.0190ドル 手仕舞い

ユーロ円140.69円S ➡ 139.17円 手仕舞い

新規

ユーロドル 1.01928ドルS

ユーロ円 138・82円S

8月は豪ドルが弱いアノマリーがあることから

豪ドル円を95.18円でショート参戦も。

2・米GDP 2四半期連続マイナス「テクニカルリセッション」

米経済、2四半期連続の縮小-4~6月GDP速報値は0.9%減

https://www.bloomberg.co.jp/news/articles/2022-07-28/RFQDHJT0G1L001

・個人消費は1%増と、前四半期に比べて減速(予想1・2%)

・家計支出の減速に加え、企業の投資や政府支出、住宅投資が減少。

・在庫の減少もGDP全体を押し下げる方向に働いた

アトランタ連銀のGDPNowで予想されていた4-6月期のマイナスですが

定義上はリセッション入となるため、

今夜の米金利が一段と低下しているものと思われます。

株式市場は、金利低下を好感して買われているというのがなんとも。

景気が悪いほうがFRBが緩和的になるだろうことを期待して株が上がるフェーズ。

1■米上院、半導体業界支援法案を可決-520億ドル補助金

https://www.bloomberg.co.jp/news/articles/2022-07-27/RFOVWMT1UM0W01

520億ドル(約7兆1400億円)の補助金・奨励金

半導体銘柄のリバウンドは、金利低下も追い風ですが

このセクターに政府からの支援金が入る見込みであることも材料か。

週内に下院でも可決見込み。

2■風力・ソーラー関連株が急伸、米税制・支出法案の合意を好感

https://www.bloomberg.co.jp/news/articles/2022-07-28/RFQCIZT1UM0X01

3兆5000億ドル(約470兆円)規模の税制・支出案「ビルド・バック・ベター」

よりかなり小規模なものだが、再生可能エネルギー発電向けの税控除が盛り込まれた

NOTE

ドイツのインフレ、7月は予想外に加速-ECBに追加利上げ圧力も

https://www.bloomberg.co.jp/news/articles/2022-07-28/RFQD9WT0AFB401

ガス足りないし、金利もようやくマイナス圏を脱却したばかりだもの。

欧州のインフレもなかなか沈静化しないと思います。