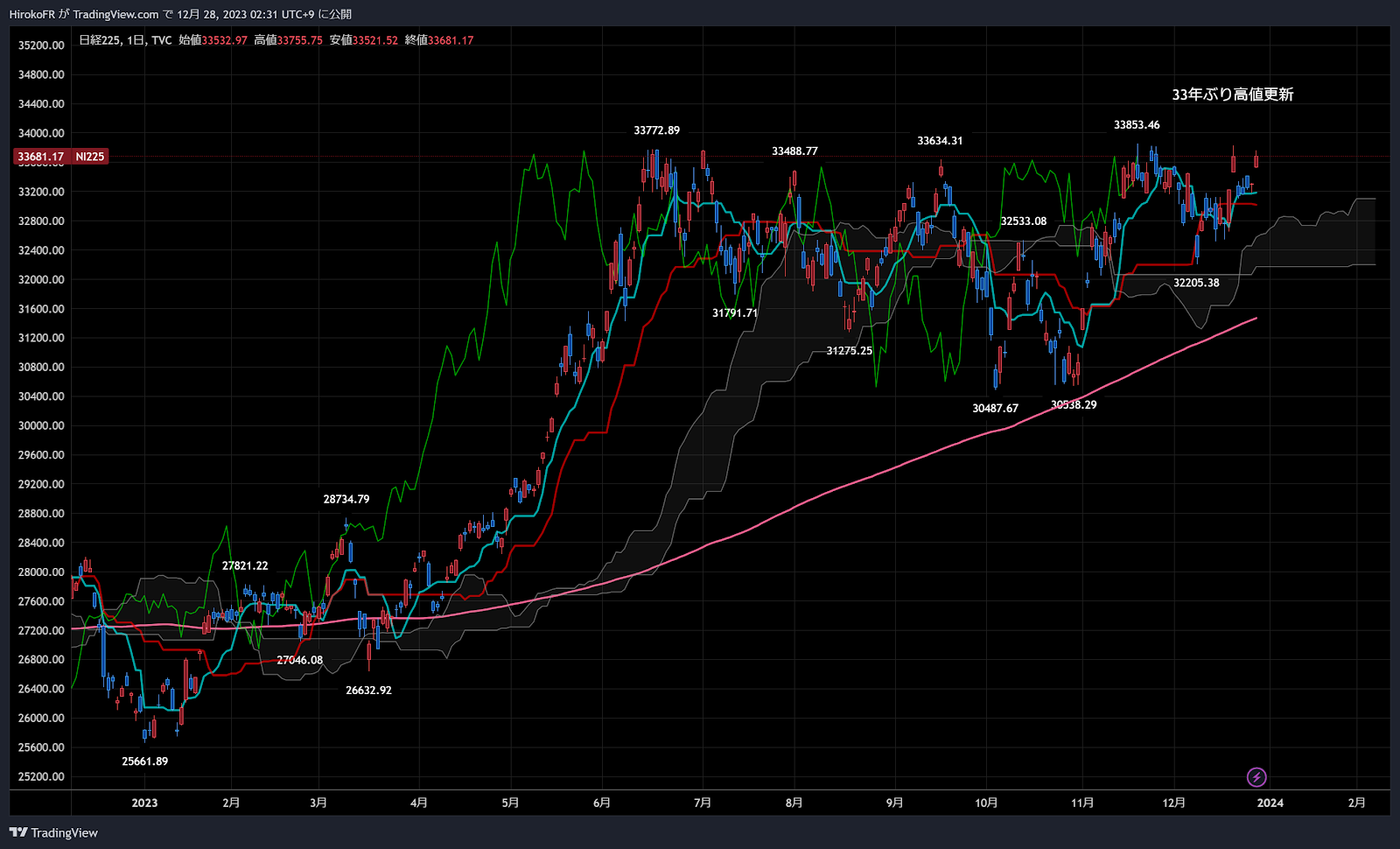

日経平均、ポンと跳ねて7/3以来の高値を示現。

掉尾の一振、を示現するかもしれません。

このまま今年の新高値を更新するでしょうか?

※日経平均日足 年初25000円台でした、現在33000円台。

ナスダック総合が22年1月以来の高値まで上昇、

SOX指数が過去最高値を更新したことなどが好感された側面があるでしょう。

今夜の米国株市場は小動きですが、大きく売り込まれる材料もなく

小幅にプラス圏で推移しています。米株市場はひけてみないとわかりませんが、

米国株市場が早期利下げ期待で上昇を続けるなら

日本株市場も強気継続でいいと思われます。

もうひとつ今日の日本株高の材料として権利獲得日だったこともあるでしょう。

12月末日が決算の銘柄の権利確定日は12月29日(金)です。

権利付最終日である今日27日(水)までに株を買えば

権利を取得できるということも、今日の株高の背景にあったと見られます。

明日以降は権利落ちの下落に気をつけなくてはなりません。

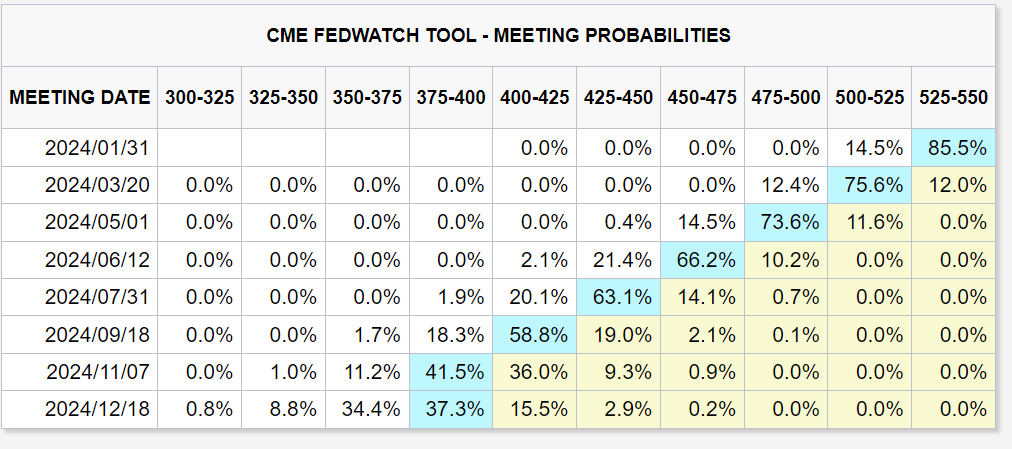

もう一つ話題だったのが日銀が東京時間オープン前に公表した

12月の金融政策決定会合の「主な意見」

政策修正の時期で温度差、拙速な利上げに慎重論も=12月日銀会合

https://jp.reuters.com/economy/bank-of-japan/MDYL6JBQVVKPVGHKEY344YQ3OU-2023-12-27/

市場には早ければ年明け1月にもマイナス金利解除に動くとの予想もありますが

日銀委員らの間で利上げに慎重な意見が目立ちました。

「金融正常化のタイミングは近づいている」とする意見が出る半面で、

来春の賃上げが予想よりかなり上振れたとしても、

基調的な物価上昇率が2%を大きく上回るリスクは小さいと指摘もあり、

早期の政策修正に慎重な意見が複数見られたことから、

日銀は政策変更には慎重であるとの見方が株買いの安心感に繋がった可能性もあります。

これが今日の上昇エンジンだったとするなら明日以降も

権利落ち分の下落を吸収してなお掉尾の一振に向けた株買いが続くかもしれません。

今年は現時点でも日経平均が30%も上昇する高パフォーマンスをみせましたが

掉尾の一振がみられるか?!今年の取引もあと2日です。

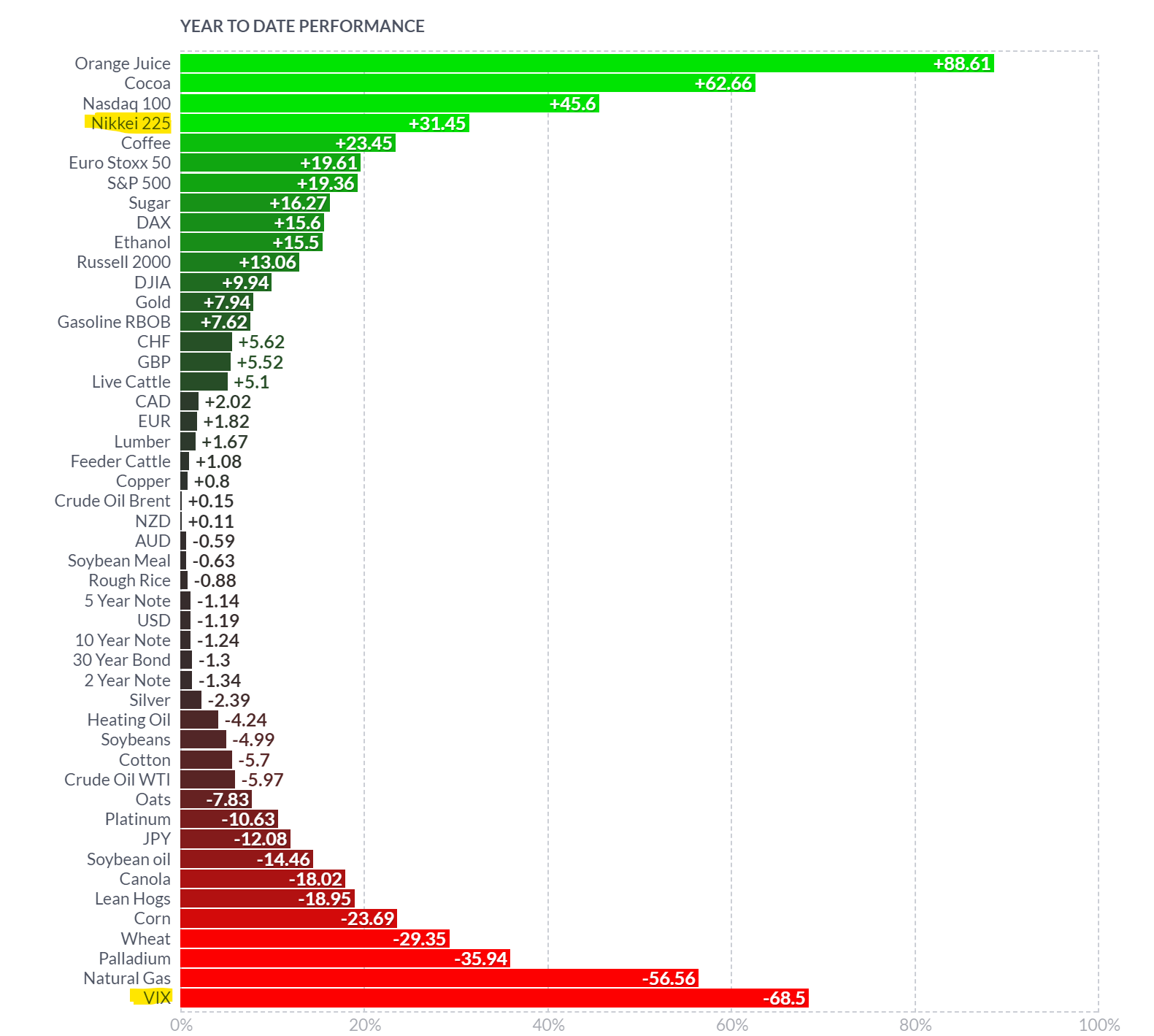

今年の世界の先物市場のパフォーマンス。

下位を独占、戦争は長期化しまだ終わりがみえないのですが

実際には需給に影響がなかったということで、水準調整の下落幅が大きくなりました。

最下位はVIX。ボラティリティです。

これだけ低ボラが続いた1年です、

株式市場にとっては良い1年だったということですね。

さて、リスクオンならクロス円上昇に引っ張られて

ドル円も反発するのではないか、として

ショートを手仕舞ってしまったドル円ですが

やぱり200SMAの威力は大きいですね。

見事に200SMAで頭を押さえられて再下落の様相です。

※ドル円

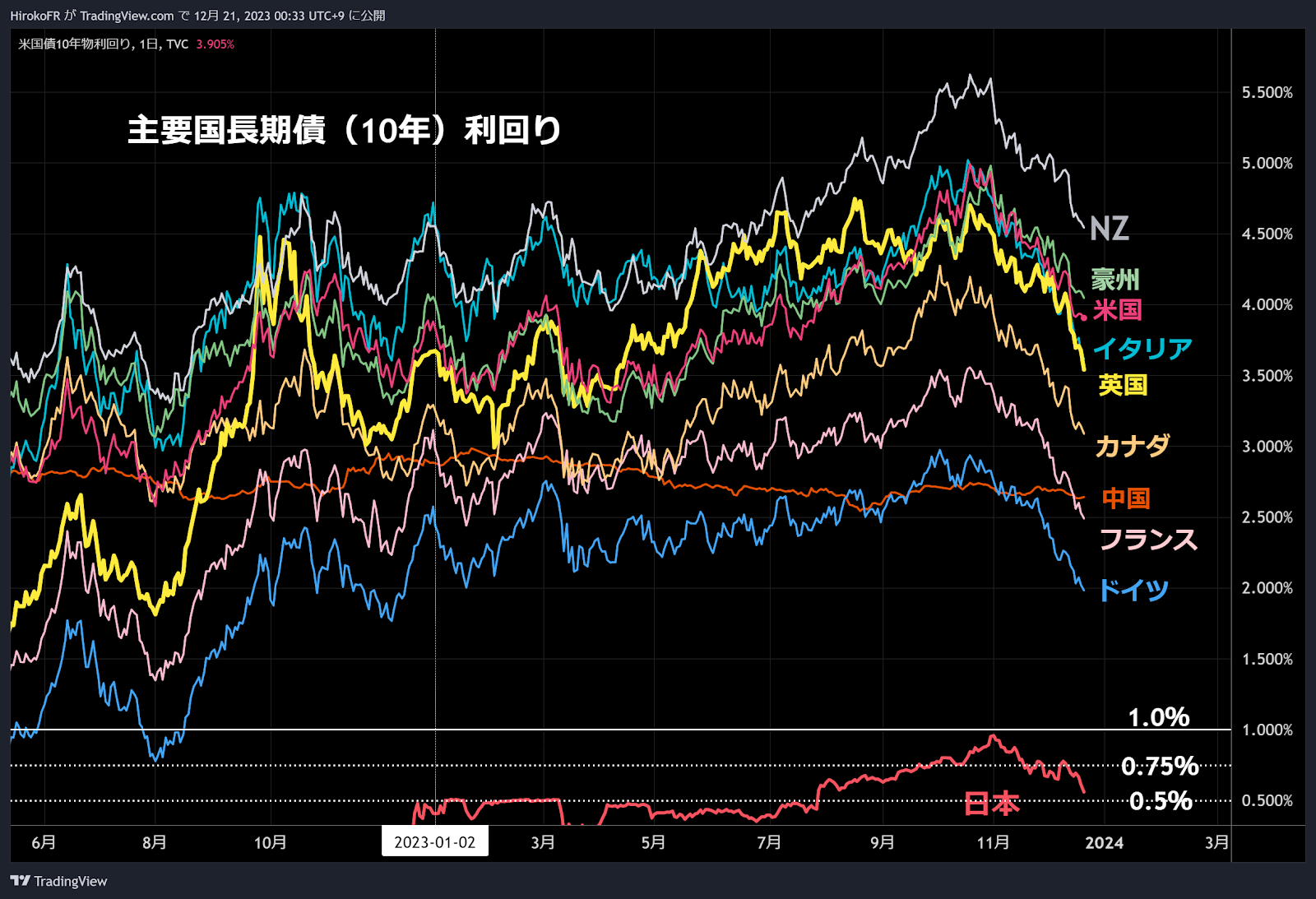

※米国債利回り一覧 長短金利すべからく低下

今夜の米金利低下のトリガーはハッキリしませんが、

リッチモンド連銀製造業指数が予想を大きく上回るマイナスだったことでしょうか?

・12月リッチモンド連銀製造業指数:-11(予想:-3、11月:-5)

141.80円の逆指値がつく前に、小幅に反発中ですが

142.14で再度ショートを作りました。。。下げてくれるかな。。。

12月下旬は強いシーズナリティがある、として保有していた

1.0889ドルユーロドルロングですが、年内あと2日というところで

チャート的には伸び切ったところまで来ましたので

1.111ドルで手仕舞いました。

ユーロドル日足 今年もシーズナリティが効いた。

スイスフラン、ポンド、オセアニアなどの通貨もドルに対して強い月となりました。

※通貨インデックス一覧

※ドル建てGold日足

Goldには12月の安値を拾っておくと1月に向けて上昇するという

これまた鉄板シーズナリティが存在します。

今年もこれが期待できる展開となりそうです。

![]()

いつもご覧いただきありがとうございます。

人気ブログランキングへ