イスラエル】ハマスとの戦闘「第2段階」とネタニヤフ氏-ガザ空爆

https://www.bloomberg.co.jp/news/articles/2023-10-27/S3711SDWLU6801?srnd=cojp-v2

イスラエル軍がパレスチナ自治区ガザでの地上活動を拡大させているとの報道で

週末のNY市場ではゴールドが2000ドル大台回復、原油が上昇、

米株はナスダック総合を除いて軒並み安の展開。

※米国主要株価インデックス ラッセルが大変💦

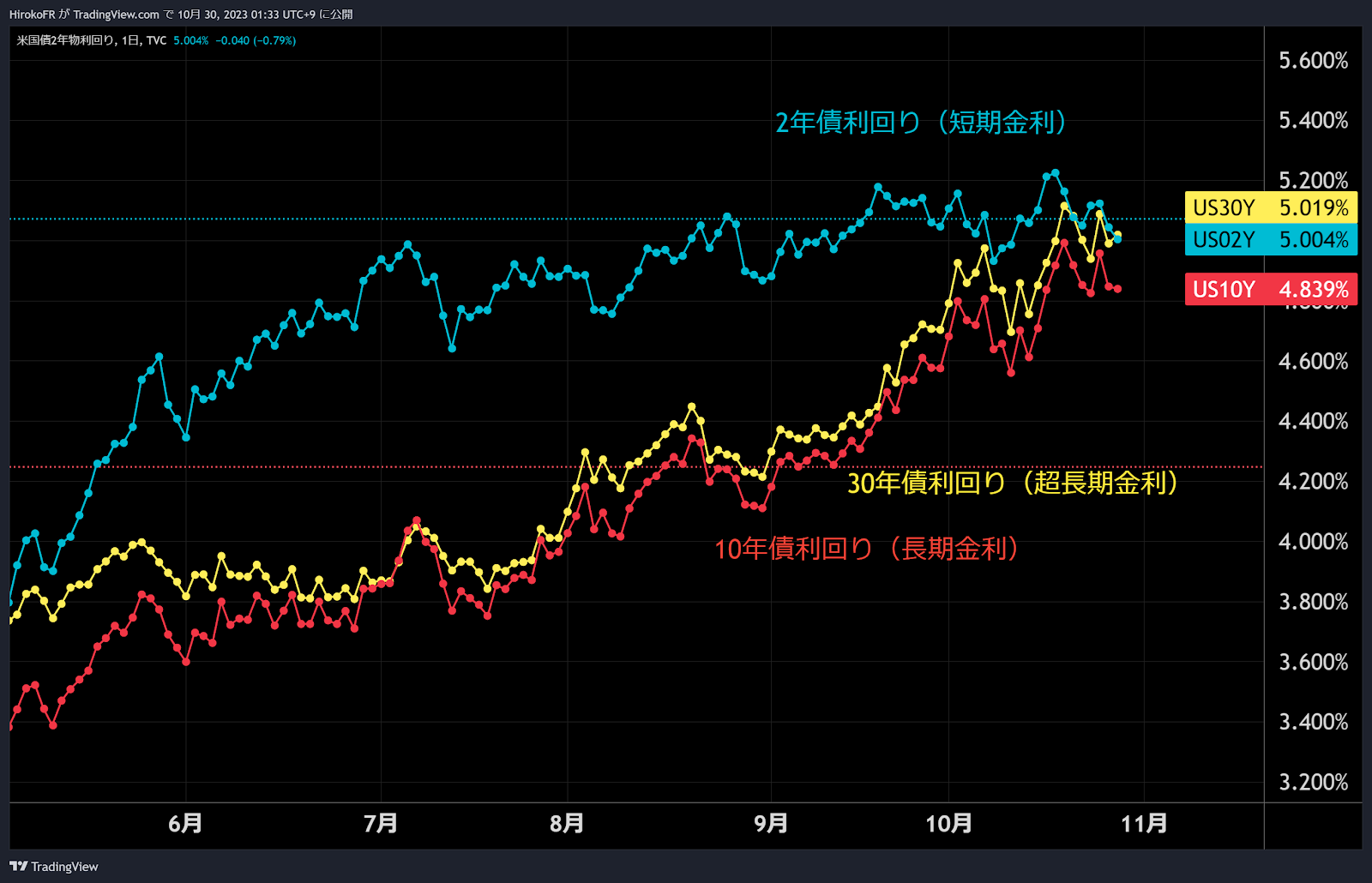

※米国債利回り 2年10年30年

2年30年が順イールドに。

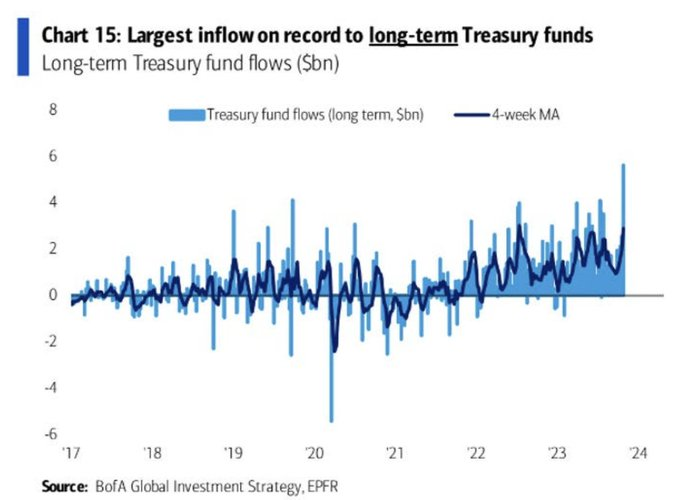

週間ベースでは史上最大の56億ドルの資金が長期債市場へ。

※COMEX金先物 2000ドル大台へ

需要が弱いのです。

中東リスクという不確実性がリスクテイクしにくい地合いを醸成。

常識的に考えれば週明けの東京株式市場も買いからは入れませんね。

先週150円大台に乗せたドル円も149円台へと値を崩してNYクローズ。

これをリスク警戒からの円高とみるか

ただ月末近くのリバランスがあっただけのテクニカル的な下落とみるか。

米金利が低下したため、素直に金利に連れて下がっただけなのか。

今週は戦争という不確実性の高いリスクイベントに加えて

・30-31日 日銀金融政策決定会合

・31-11月1日 FOMC

という日米金融政策も注目イベントです。

日銀は政策修正、変更はない、というのがコンセンサス。

一部にYCCの再修正で長期金利上限を1.5%に拡大する、

という予想もありますが

「ないでしょう。」とジョセフ・クラフト氏。

⬇まだ見ていない人はぜひ日銀前に御覧ください。

ポイントは展望レポートの物価見通しの修正ですよ。

<トランプ再選確率高まる米大統領選>

『市場が注目、日銀政策決定会合』

https://youtu.be/iaMD7EyDpZ8

2回連続での金利据え置き予想です。

SEP(経済金利見通し)はないため

注目はパウエル議長の会見に集中するかな。

よほどのハト派発言が飛び出せば

株が下げ止まり反騰する可能性もありますが

中東情勢の不確実性はリスク許容度を低下させていると思いますので

日銀やFOMCを受けて流れが変わるかというと微妙ですね。

ただし、今週は日米の金融政策だけでなく

英国の金融政策会合もありますし

米国の雇用関連の指標もたくさん出てきます。

■11月3日、米10月雇用統計、

予想はNFP+18.3万人。失業率3.8%(前回と同じ)

9月NFPが+33.6万人と予想の+17万人を大きく超える伸びで

7月分も15.7万→23.6万、8月+18.7万→22.7万に

大きく上方修正されるも、

年内の追加利上げ織り込みは上昇しませんでした。

今回は前回の結果と比較するとかなり鈍化する予想ですが

絶対値としては大きいため労働市場の強さを確認する内容に

代わりはなさそうですが、ドル円は意外と動くかも。

前回の米雇用動態調査(JOLTS/9月)は予想を大きく上回る内容で

ドル円相場が150円台へ急伸するなどドル円が動きましたので

今週は雇用統計の前、1日に出てくるJOLTSにも注目です。

今週の注目イベント

9日(日)

英国・欧州市場は冬時間に移行

30日(月)

月例経済報告(10月)

豪小売売上高(9月)

ドイツGDP速報値(第3四半期)

ドイツ消費者物価指数(10月)

米アップル製品発表イベント開催

31日(火)

日本雇用統計(9月)

★★日銀金融政策決定会合、植田日銀総裁記者会見

★外国為替平衡操作の実施状況 (9月28日-10月27日)

さて、10月は介入があったのかなかったのか。

中国製造業PMI・非製造業PMI(10月)

ユーロ圏GDP速報値(第3四半期)

ユーロ圏消費者物価指数(10月)

米雇用コスト指数(第3四半期)

米消費者信頼感指数(10月)

1日(水)

NZ雇用統計(第3四半期)

中国財新製造業PMI(10月)

★米ADP雇用者数(10月)

★JOLTS求人件数(9月)

★米ISM製造業景気指数(10月)

米自動車販売(10月)

★★米FOMC、パウエルFRB議長記者会見

米財務省四半期定例入札発表

2日(木)

GPIF運用成績発表(7月-9月)

★英中銀政策金利、議事録、ベイリー英中銀総裁記者会見

3日(金)

日本は文化の日祝日

中国財新非製造業PMI(10月)

★★米雇用統計(10月)

★★米ISM非製造業景気指数(10月)

それと、このところの相場がブラックマンデー前夜に似ている

との声がちらほら聞かれますね。

【寄稿】ブラックマンデー再来間近か

https://jp.wsj.com/articles/another-black-monday-may-be-around-the-corner-8e85efa5?fbclid=IwAR0Ord3LpzKfWcjVKjYGZV-05yhrB5Gpj4wbc__SXx0sy7aInGabzUw3U84

22年7月から23年8月までの間に、M2は3.9%減少、1933年以来の大幅な縮小

①通貨供給量の縮小をもたらした第1の要素は、FRBの量的引き締め

22年6月から1カ月450億ドルのバランスシート縮小開始、

22年9月には月間のバランスシート縮小額を900億ドルに倍増

~これはすでに債券市場で劇的な売りを生じさせている

②商業銀行の信用供与(融資額と銀行の証券保有額の合計)の減少

~商業銀行の信用供与額は

2022年9月に17兆3600億ドル→今年9月17兆2800億ドルに減少

~このうち、証券保有額は同期間で6000億ドル近く減小

■ブラックマンデーを想起させるM2減少

1987年M2伸び率

1月時点で前年比9.7%→9月時点では4.9%とほぼ半減

~現在の債券利回りの高騰と金融引き締めは1987年よりもはるかに顕著

それともう一つ。

これだけ金利が上がっても米経済はまだしっかりしているのですが

S&P500企業の負債の92%が固定金利で

その金利の加重平均は3.2%とのこと。

9割が固定金利なので、足元の金利上昇の影響はほとんどなかった。

ところが24年以降は負債の借り換えが出てくる。

借り換え時の金利は現在の金利、金利コスト上昇リスクがある。

またコロナ禍の20~21年は米企業も前例のない規模で

キャッシュを積み上げていたが、これが枯渇。

昨今の金利高で設備投資が急減しており今後もそれが続く見込み。

というわけで、金利高の影響が表面化するのは

ここからだ、という話。FRBジェファーソン副議長が指摘されています。

ん~米株はトップアウトしちゃったのかな…?

NOTE

■米PCE、9月はコア価格指数が4カ月で最大の伸び-支出加速

https://www.bloomberg.co.jp/news/articles/2023-10-27/S36TH6DWX2PS01

PCEコア価格指数/前月比+0.3%(予想+0.3%:8月+0.1%)

前年同月比+3.7%(予想に一致)

PCE/前月比+0.7%(予想+0.5%)

個人所得/前月比+0.3%(予想+0.4%)

食品とエネルギーを除くコアベースでの価格指数の伸びが前月比で加速。

4カ月で最大の伸びを示した。

賃金・給与は0.4%増。一方で実質可処分所得は減し、3カ月連続のマイナス。

消費者は支出のため貯蓄を取り崩している状況だ。

貯蓄率は3.4%に下げ今年最低。

こうした状況は、米消費者が年末まで現在の支出ペースを

継続できないのではないかとの懸念を生じさせる。

■中国・李克強前首相の突然死、習政権に突きつける新たなリスク

https://www.bloomberg.co.jp/news/articles/2023-10-29/S3A9EGT0AFB401

![]()

いつもご覧いただきありがとうございます。

人気ブログランキングへ