先週8日金曜日は米雇用統計も中身が悪かったのですが、

雇用統計の数字ではドル円相場それほど水準を切り下げていません。

むしろ、3/8夕刻の時事通信とロイターの報道で

ドル円相場は147円台割れまで急落しています。

※ドル円、クロス円 クロス円の下落はリスクオフ相場の証左か

3/8 日銀が国債購入の規模明示、YCC撤廃、新「量的」枠組み検討-報道

https://www.bloomberg.co.jp/news/articles/2024-03-09/SA1ZJLT0AFB400

・日銀はYCCは撤廃し、国債購入規模を示す新たな量的緩和の枠組みを検討

~国債買い入れ額は、現行の月間6兆円弱規模を軸に調整

~金利給湯の場合、国債買い入れ増額など機動的に対応

3/8 日銀、3月のマイナス金利解除に傾く政策委員が増加-報道

https://www.bloomberg.co.jp/news/articles/2024-03-08/SA0ZWNDWLU6800

・3月のマイナス金利解除に傾く政策委員が増えていると、ロイター通信が報じた

上記のロイター報道は夕刻時点では英語版のみでした。

つまり海外勢が報道に反応して円買いに動いたものと思われます。

夜になって日本語版が報じられています。

⬇

日銀、マイナス金利解除支持に広がり 昨年上回る賃上げ期待=関係筋

https://jp.reuters.com/opinion/forex-forum/7MLMCWUTZ5P6VBINAYVFFWA4RA-2024-03-08/

マイナス金利解除はほぼ既定路線ですが

4月ではなく3月の線が濃くなってきていることに加えて

YCC解除までセットで日銀が動く可能性が出てきた。

ということで積み上がった投機筋の円ショートポジションが解消される形で

円高に動いたものと思われます。

YCC政策は、昨年23年10月31日日銀会合で

長期金利上限1%を「めど」とする柔軟化措置が決定されました。

(基本の誘導目標は0(ゼロ金利)だが、1%目処を上限とすることで

長期金利が一定程度1%を上回ることを容認した)

日本の金利推移はこちら

YCCを柔軟化させ1%超えを容認したとはいえ、

長期金利は1%を超えていないどころか、1月にかけては0.55%まで低下。

結局、日本の金利も米金利動向に影響を受けているというだけのことで

米金利が昨年10月半ばをピークに年末年始にかけて急低下したためですね。

米国債利回り一覧

そして足元で再び米金利は低下傾向。

米国は年内にも利下げを開始すると見られ、

ここから大きく米金利が上昇することは考えにくい。

つまり日銀がYCC解除に踏み切っても日本の長期金利の急上昇は考えにくい

ということでもあり、いよいよ解除に踏み切ってもいいのでは?

という意見が出ているということなのでしょう。

3月にマイナス金利解除とYCC撤廃を同時にやるというなら

ややサプライズですね。

投機筋のポジションの解消によるドル円下落は

日銀会合の3/18-19まで続くかもしれません。

-------------------------------------------------

そして、2月雇用統計の中身はよくありませんでした。

ヘッドラインはNFPが予想を上回る結果で瞬間ドル買いになったのですが

ドル買いは続きませんでしたね。

米2月雇用27.5万人増 予想上回る 失業率3.9%に悪化

https://jp.reuters.com/markets/japan/funds/KEH7BAXGHJPA3LLFQDX5AGEPTY-2024-03-08/

■民間部門雇用者数

結果 27.5万人

予想 20.0万人 前回1月 22.9万人(35.3万人から修正)

前々回12月 4.3万人下方修正、2ヶ月で16.7万人の下方修正。

■失業率 3.9%(前回3.7% 予想3.7%)

■平均時給 前月比+0.1%(前回+0.5%←+0.6% 予想+0.3%)上昇率急低下

前年比+4.3%(前回+4.4%←+4.5% 予想+4.4%)低下

■製造業雇用者数

結果 ▼0.4万人

予想 0.7万人 前回 0.8万人(2.3万人から修正)

23年以降の雇用統計13回のうち11回が下方修正されているとか。

失業率も悪化していますし、製造業雇用者数はマイナスに転落。

市場は6月利下げはほぼ確実と判断。

米スワップ市場、6月25bp利下げ完全に織り込み-12月まで100bp

https://www.bloomberg.co.jp/news/articles/2024-03-08/SA17W1T0AFB400

米雇用統計、「ドルにとっては悪いニュース」-市場関係者の見方

https://www.bloomberg.co.jp/news/articles/2024-03-09/SA1SSJT0G1KW00

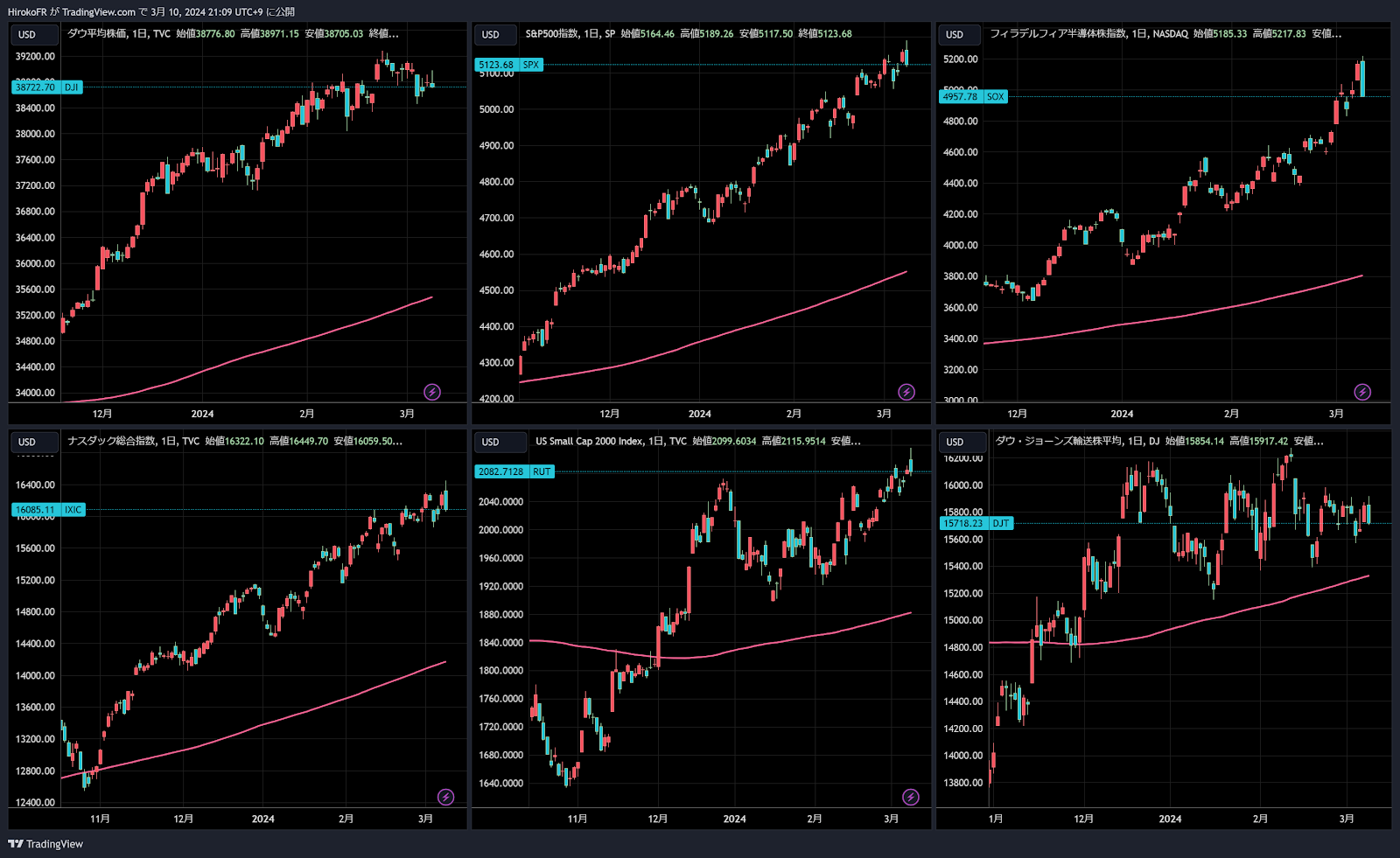

そして、やはり米国株市場も下落に転じました。

雇用統計を受けて寄り付きはわすかに続騰でしたが

ブロードコム(AVGO)が発表したF1Qの半導体売上が予想以下となったほか、

マーベル・テクノロジー(MRVL)のF1Q売上と利益のガイダンスが予想以下となり

半導体関連銘柄が下落、いよいよNVIDIAも大きな下落に見舞われました。

AVGO

SOX指数の大きな陰線は気がかり。

また、先週はバイデン大統領の一般教書演説。

あまり注目度は高くありませんでしたが、気になる発言はこちら。

バイデン氏「大企業・富裕層増税を」 一般教書演説

https://www.nikkei.com/article/DGKKZO79077800Y4A300C2MM0000/

大企業や富裕層への課税強化を訴えた。「億万長者に25%の最低税率を提案する」

現在は様々な優遇措置があり、富裕層の多くは

全所得に対する実質の平均所得税率が8%にとどまる。

法人税は最低税率を現在の15%から最低21%に引き上げる。

11月の大統領選に向けた、事実上の公約になる。

法人税が上がる前に上がった株の利益を確保してしまおう。

という手仕舞い売りが広がる可能性もあるのでは?

ここからの米国株動向には一層の注意が必要な気がします。

------------------------------------------------

日本株は先週金曜がメジャーSQでした。

SQ前日に比較的大きな下落を見せた日経平均。

8日金曜は小幅に上昇しましたが、日中足は陰線です。

3/8(金)39,688.94 +90.23

権利落ちまで約3週間は、現物>先物での取引となります。

日経平均先物市場は限月が6月限に交代。

週末夜間取引先物価格終値は38790円。随分下げたな。

金曜現物市場終値39688円より600円は下落する見込み。

ですが、配当再投資分を先回りして買いに動く向きがあれば

上昇するという見方も。

実際には配当落ち日に受け取った配当で再投資されるものですが

それを見込んだ先回り買い、ということです。

日経平均先物では2000億弱の買い需要予想がありますが

う~ん、でもNVIDIA下落、米国株市場の下落というネガティブ要因もありますし

日銀の金融政策が想定より早い異次元緩和解除となる可能性が出てきましたし

日本株市場、まだ調整が続くんじゃないかな、、、。

日本株が下がれば、ドル円下落も続くと思われます。

ドル円150.05円ショート

ユーロドル1.0889ドルロング

ポンドドル1.2732ドルロング 継続。

NOTE

ECBは今春に利下げ、当局者に共通認識=仏中銀総裁

https://jp.reuters.com/markets/japan/funds/ZKDK5DHATRNXNNN5TLCQ5IQX2E-2024-03-08/

ECBナーゲル氏、夏休み前に利下げの可能性高まっている

https://www.bloomberg.co.jp/news/articles/2024-03-08/SA0L4WT0G1KW00

先週のECB理事会でラガルド総裁も

「われわれにもっと証拠と詳細が必要なのは明らかだ。

そのデータが今後数カ月で出てくることは分かっている。

4月にはもう少し多くの、6月にはさらに多くのことが分かるだろう」

と6月の利下げの可能性を示唆。

ECBの利下げは6月となりそうです。

しかし、週末の雇用統計を受けて米国の利下げ開始も6月となりそう、、、

ということでECBが米国より早い利下げとなるかどうかはわかりません。

8日金曜にユーロの上値が重かった理由は6月利下げ開始を

示唆する要人発言が相次いだことかと思われますが

金の上昇を見ているとユーロはまだ上昇余地が大きいのではないかと思います。

■テクノロジー株ファンド、週間ベースで過去最大の資金流出-BofA

https://www.bloomberg.co.jp/news/articles/2024-03-08/SA10PKT0G1KW00

******今週の主な予定************

11日(月)

日本GDP改定値(第4四半期)

中国全国人民代表大会(全人代)閉幕、首相記者会見なし

米NY連銀1年インフレ期待(2月)

ユーロ圏財務相会合

バイデン米政権2025会計年度(24年10月-25年9月)予算教書提出

米緊急貸出制度BTFP終了

12日(火)

日本国内企業物価指数(2月)

★★★米消費者物価指数(2月)

マン英中銀委員、投資に関する討論会参加

米大統領選民主共和両党予備選

(ジョージア州、ミシシッピ州、ワシントン州など)

OPEC月報

13日(水)

日本労働組合総連合会(連合)春闘集中回答日

14日(木)

日本20年債入札(1兆円程度)

米小売売上高(2月)

米生産者物価指数(2月)

15日(金)

日本労働組合総連合会(連合)春闘第1回回答集計結果公表

中国新築住宅価格(2月)

中国中期貸出制度(MLF)1年物金利

市場調査会社イプソス英インフレ態度調査

米NY連銀製造業景気指数(3月)

米ミシガン大学消費者信頼感(3月)

ロシア大統領選挙(17日まで)

☆2/21 エミン・ユルマズ氏との共著が発売となりました。

『無敵の日本経済!株とゴールドの「先読み」投資術』

https://amzn.to/42tWpPD

~エミン・ユルマズ×大橋ひろこ

2/22日経平均は過去最高値を更新しました!

エミンさんがかねてから指摘してきた日本株の時代が到来。

デフレ下で強かった円。 インフレ下では円資産は目減りする一方です。

新NISAスタートで個人投資家の意識も変わりつつあります。

日本株、米株、そしてゴールド。どのような投資法がいいでしょうか。

エミンさんとお話させていただいています。

私はゴールドが強いワケと今後の展望、

自身の資産形成にどのようなツールを使ってきたかをお話しています。

ぜひお手にとっていただけると嬉しいです。

![]()

いつもご覧いただきありがとうございます。