ハマスが世界の支持者に向け一斉蜂起を呼びかけた10月13日、

不測の事態を警戒したのか、原油とゴールドが猛烈に上昇しました。

イスラム教礼拝日“怒りの日” 「ハマス」が抗議活動呼びかけ 不測の事態懸念も

https://news.tv-asahi.co.jp/news_international/articles/000319720.html

フランス、ルーブル美術館とベルサイユ宮殿に爆破予告があるなど

呼びかけに呼応したかのような騒動が報じられています。

イスラエル軍はパレスチナ・ガザ地区への地上侵攻を開始するとして

ガザ住民に2つの避難経路示すなど、両国の戦争は激化。

また、国際テロ組織アルカイダがハマスを称賛する声明を出しており、

米国施設などの攻撃を呼びかけるなど事態は不穏に拡大しそうな気配。

国際テロ組織アルカイダがハマスを称賛する声明 米国施設などの攻撃呼びかけ

https://news.tv-asahi.co.jp/news_international/articles/000319930.html?display=full

この戦争が拡大すれば世界経済リセッション入リトの警戒も。

イスラエルとハマスの紛争、拡大なら世界経済リセッション入りも

https://www.bloomberg.co.jp/news/articles/2023-10-13/S2G1AHDWLU6801?srnd=cojp-v2

ワイルドカードはイランの関与。

イランが長年ハマスに軍事支援してきたことは否定できないものの

今回の奇襲攻撃の直線関与はまだ決定的ではありません。

それを認めざるを得ないような証拠が出てくると大変。

イランとイスラエルの直接衝突となり、

その場合原油価格は1バレル150ドル、

世界経済損失は150兆円にものぼるとの試算。

ゴールドマン・サックスは、

イランの関与で欧米のイランへの制裁が強化されれば

2024年のイランの生産量予測が日量325万バレルから

250万バレルに低下、北海ブレント原油価格を9ドル押し上げると分析。

イランが対抗措置としてホルムズ海峡の封鎖に踏み切れば

その影響は計り知れません。

日本に原油がやってこないなんて事態も。

また、サウジアラビアとイランの代理戦争ともされるイエメン内戦の激化を

警戒する声もあります。サウジの石油施設やタンカーが攻撃されれば

原油価格の急騰をもたらすリスク。

2019年にサウジの石油施設攻撃で日量570万バレルの生産が停止。

(世界供給量の約5%)

これによって原油が急上昇したこともありました。

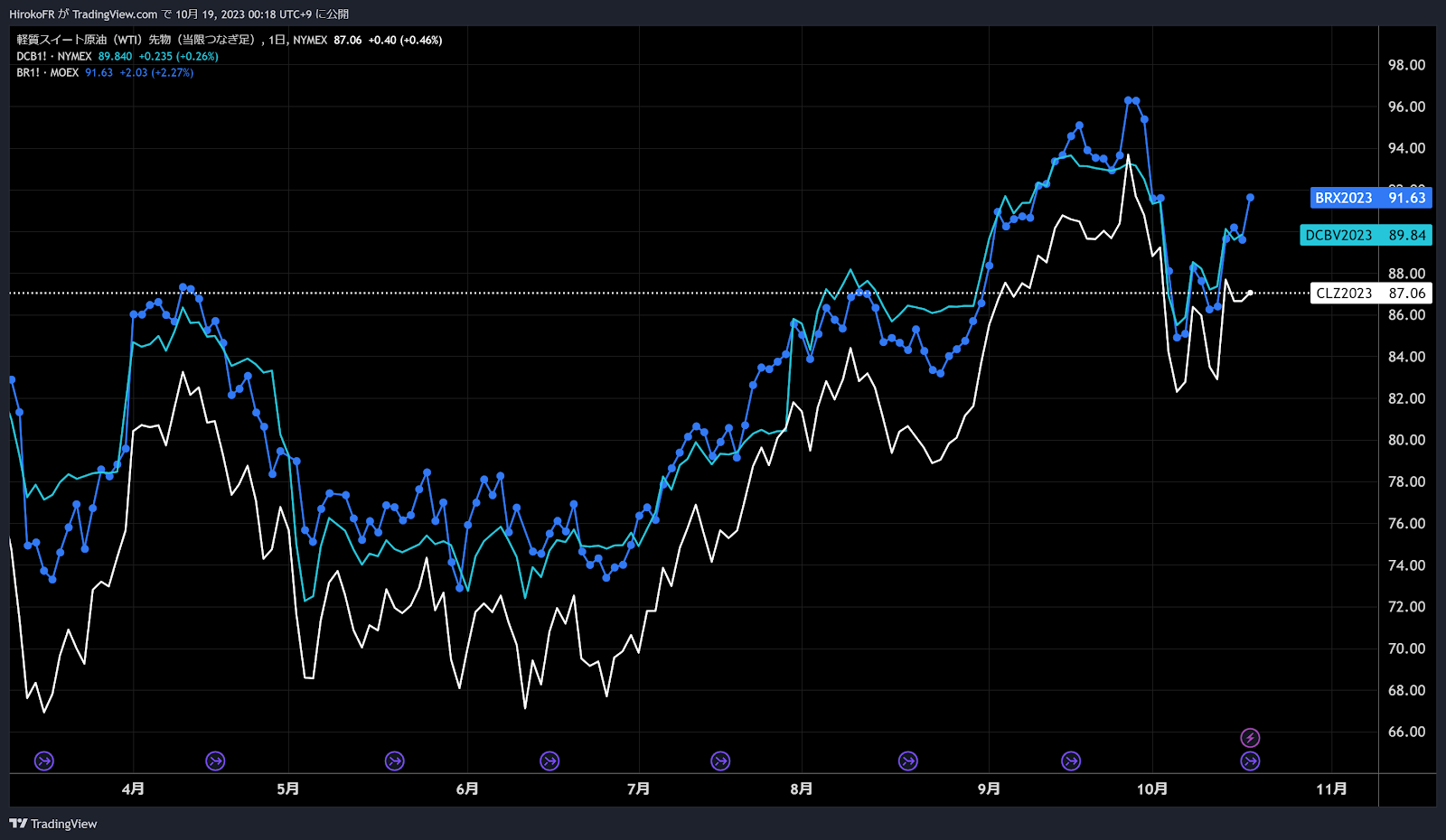

※WTI原油 金曜日大きく反発上昇

ロシアがウクライナに侵攻した際はWTI原油は130ドルへ。

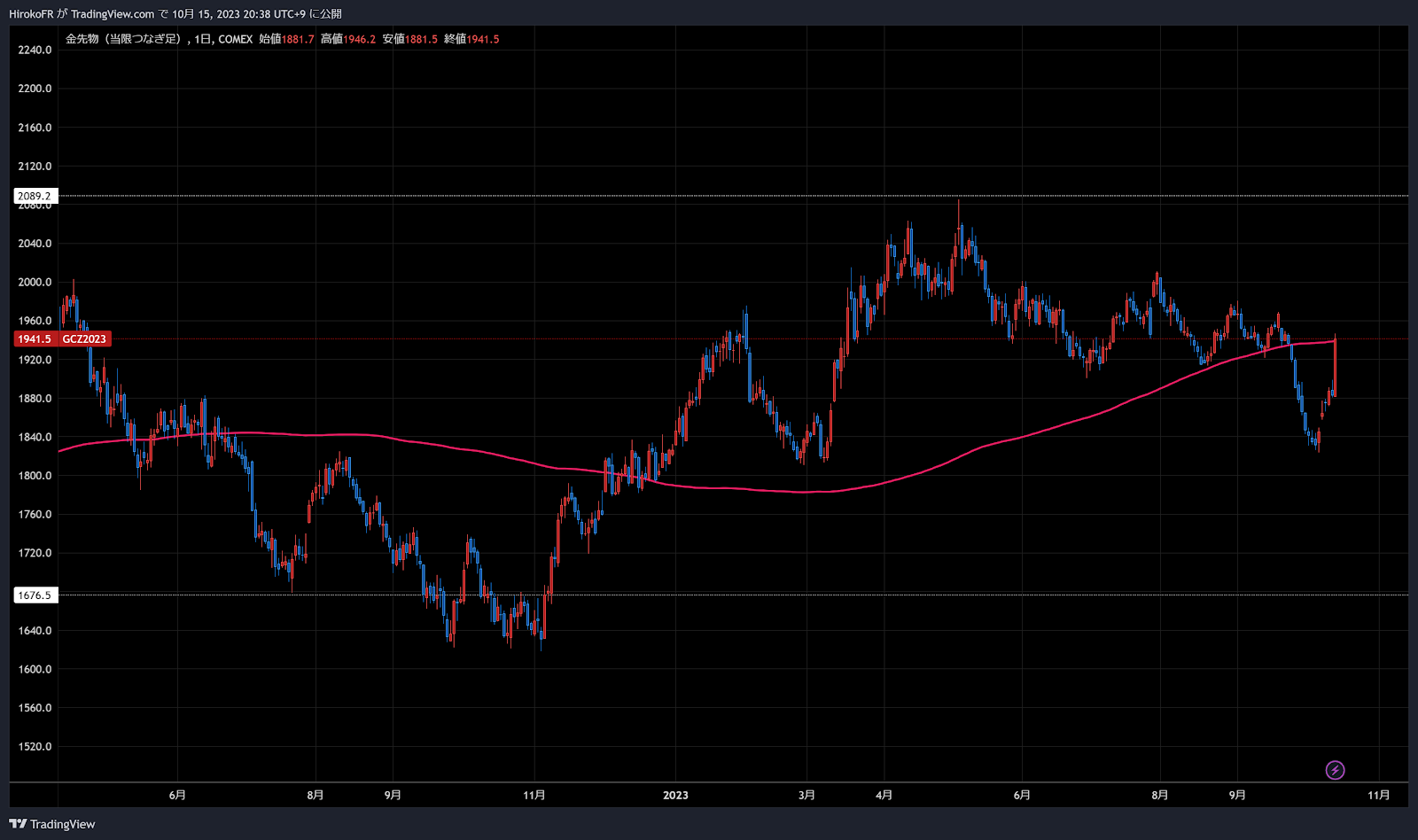

※COMEXゴールド 長期金利上昇で下落していたが・・・

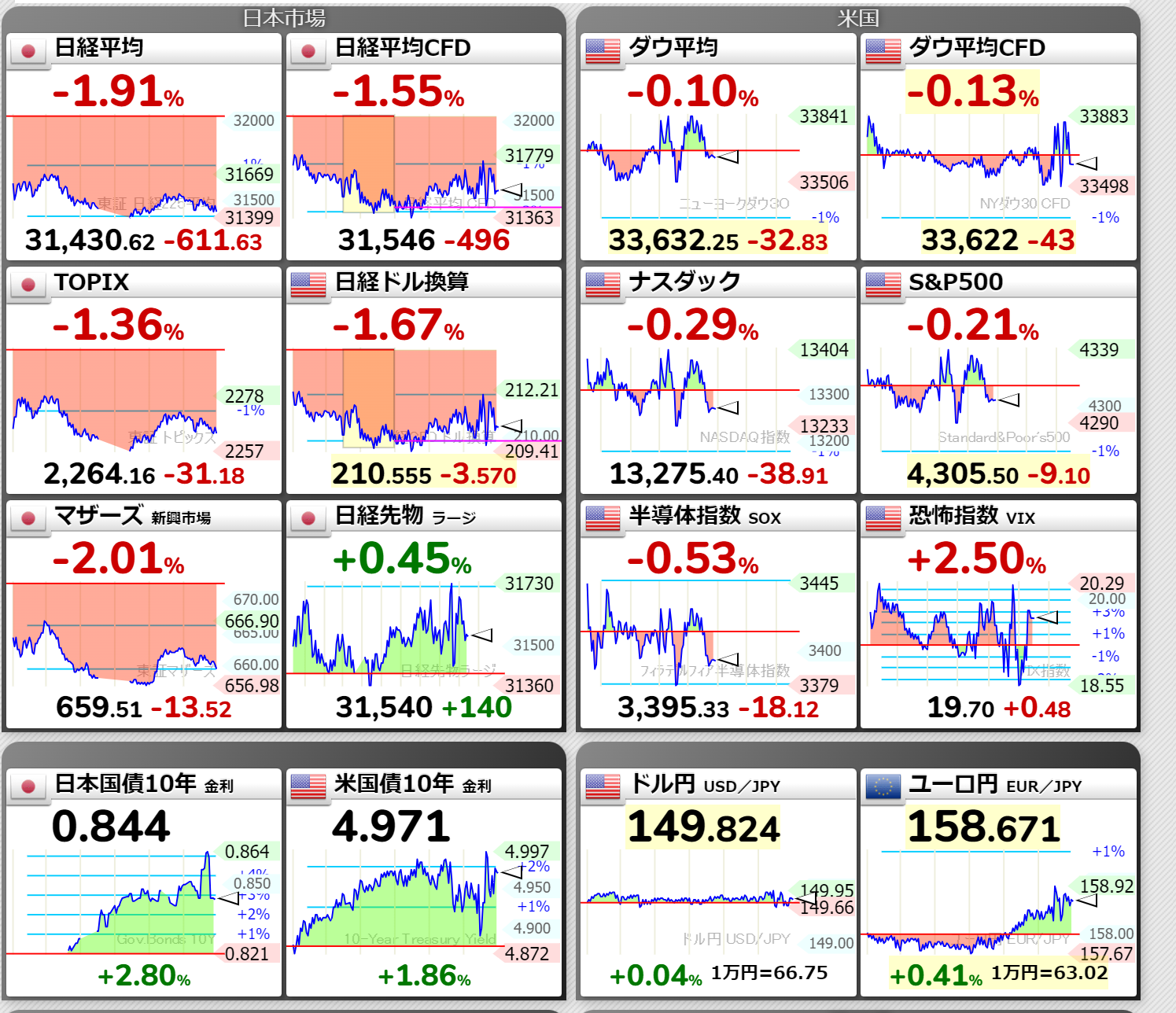

というわけで、週末のNY市場はリスクオフ一色でしたので

米株はご覧の反落。

米金利は長期ゾーンが低下。

やはり、株から債券へと資金は安全資産へとシフトしたと見られます。

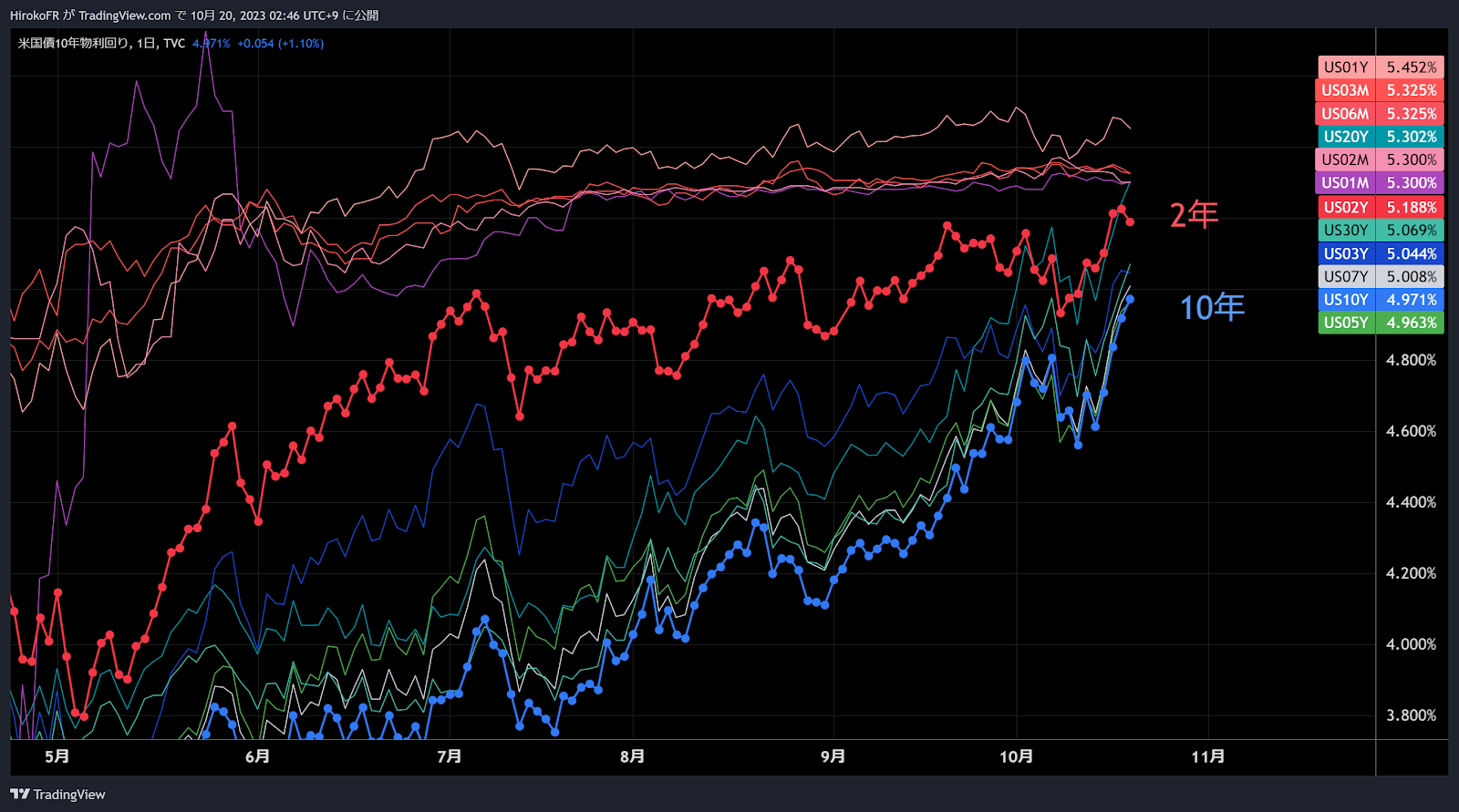

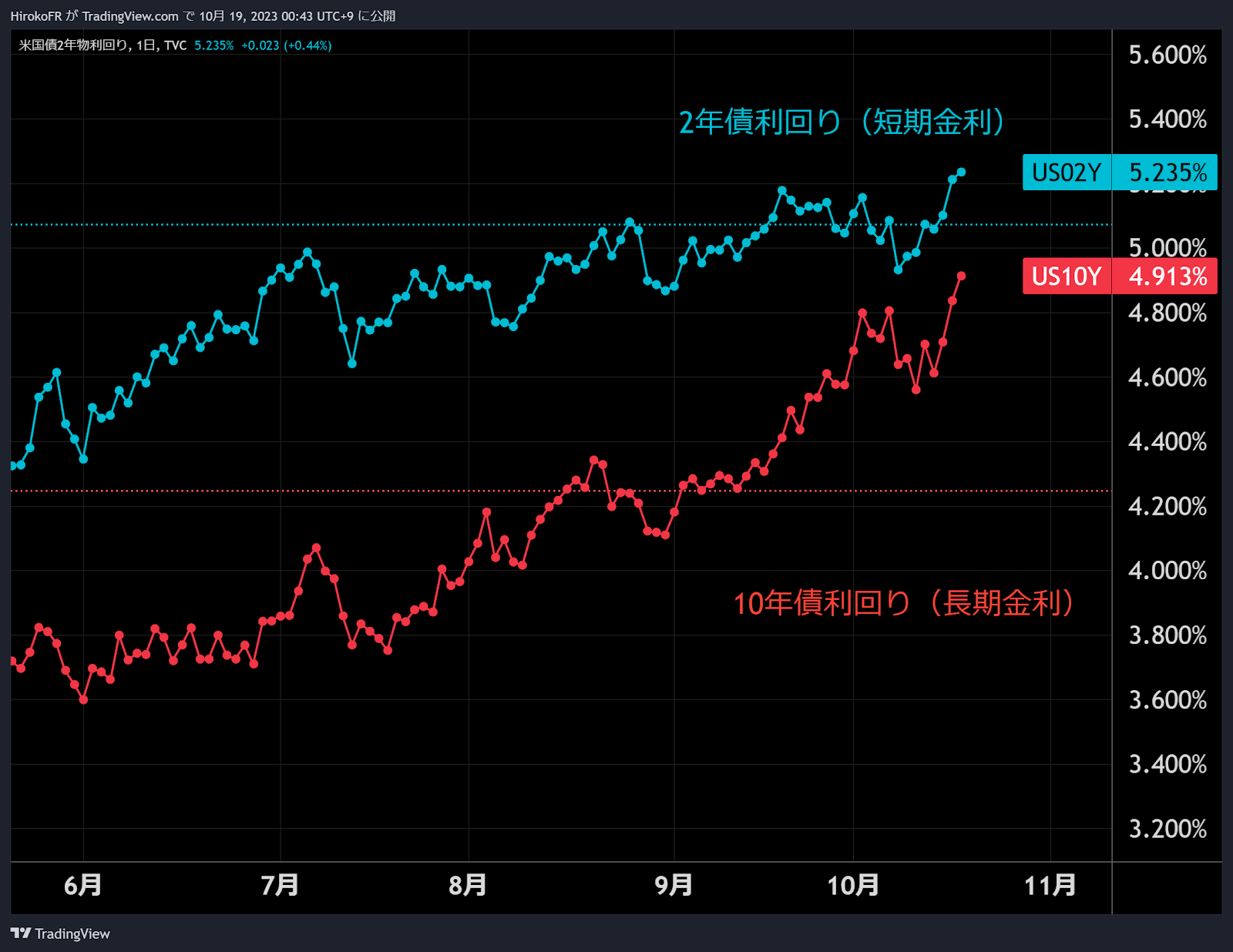

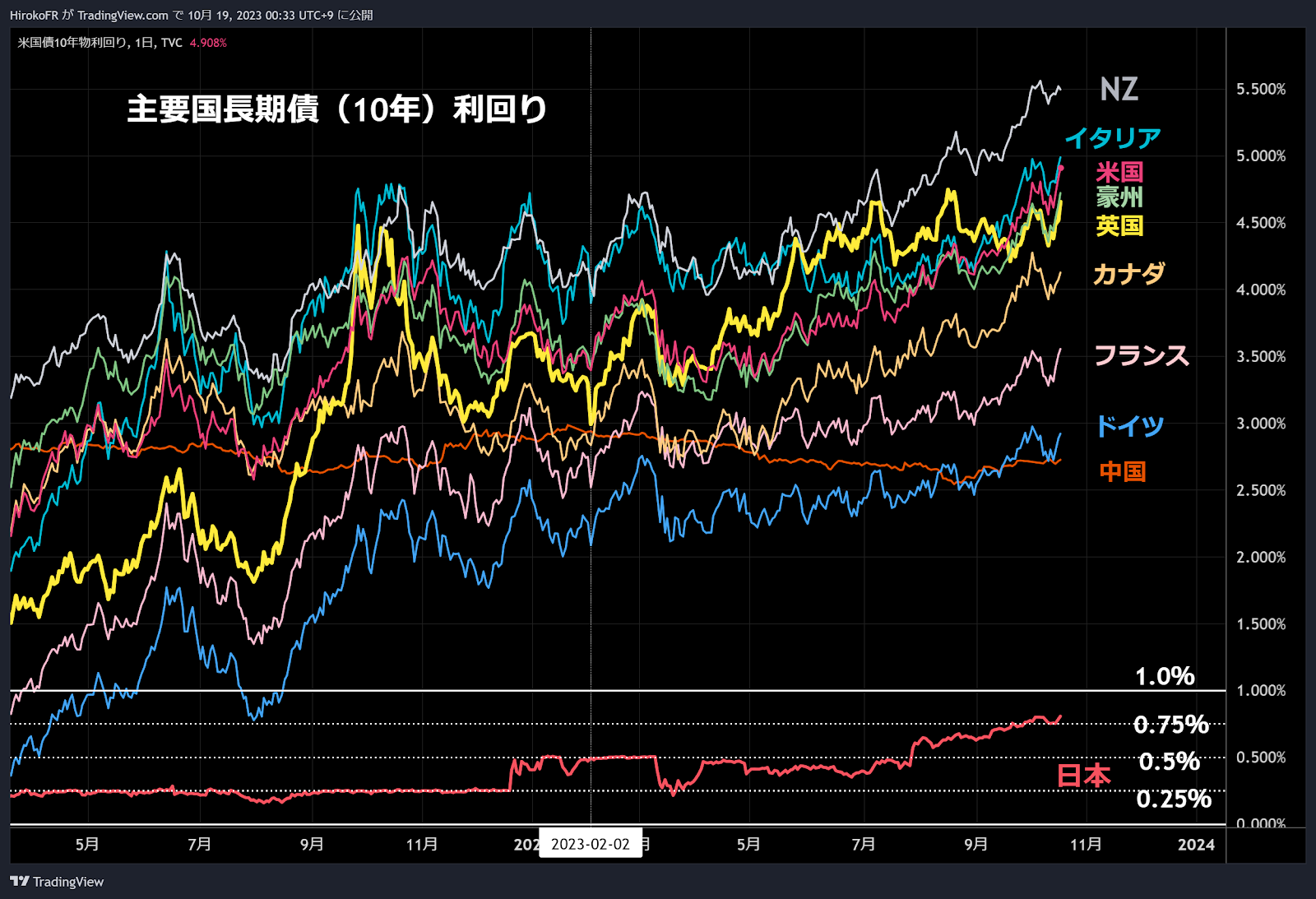

※米国債利回り一覧

色々問題が指摘されていますが米国債は世界一の安全資産というわけね。

問題というのは~

トランプ氏支持の保守派ジョーダン氏、共和党が下院議長候補に指名

https://www.bloomberg.co.jp/news/articles/2023-10-13/S2HHJBT0G1KW01マッカーシー下院議長が解任され、

次期下院議長を選出しなくてはなりませんが

保守穏健派とされる共和党スカリス氏が議長選から撤退。

共和党は強硬派のジョーダン氏を指名しました。

ただしこのジョーダン氏、本会議採決で票が集まるかどうか不透明。

党を混乱させている保守強硬派が推す候補であるため、

穏健派の反発必至と見られます。

ジョーダン氏はフリーダムコーカスの創設メンバーです。

下院議長不在のままでは24年度予算成立が難しいどころか

(10月1日から24年度は始まっている)

なんとか米政府機関閉鎖をしのいでいるつなぎ予算も

11/17に切れてしまいます。それまでに今年度予算、あるいは

つなぎ予算を決められなければ米政府機関は11/17にシャットダウンされます。

となると米格付けを最後までAAAに保っていたムーディーズも

格下げに踏み切ることを警告していますので、

米債格下げのリスクが有る、というのが現状なのです。

それでも地政学の混乱で安全資産へ資金を逃がそうというときには、

ゴールドと米国債、というのがセオリーであることには

違いないようですね。

また、有事はドルが強くなりがちです。

リスク資産がキャッシュ化されると

まずはドルキャッシュになるからです。

基軸通貨であり世界一の流動性があることがその理由ですね。

以前はリスク回避で円も買われたのですが、今はそういう動きはありません。

※通貨インデックス一覧 ドル高へ。安全資産とされるスイスフランも上昇。

さらに原油高となればなおさらです。

原油高=ドル高です。

(原油価格が上がると、原油購入の代金を支払うためのドルの需要が増す)

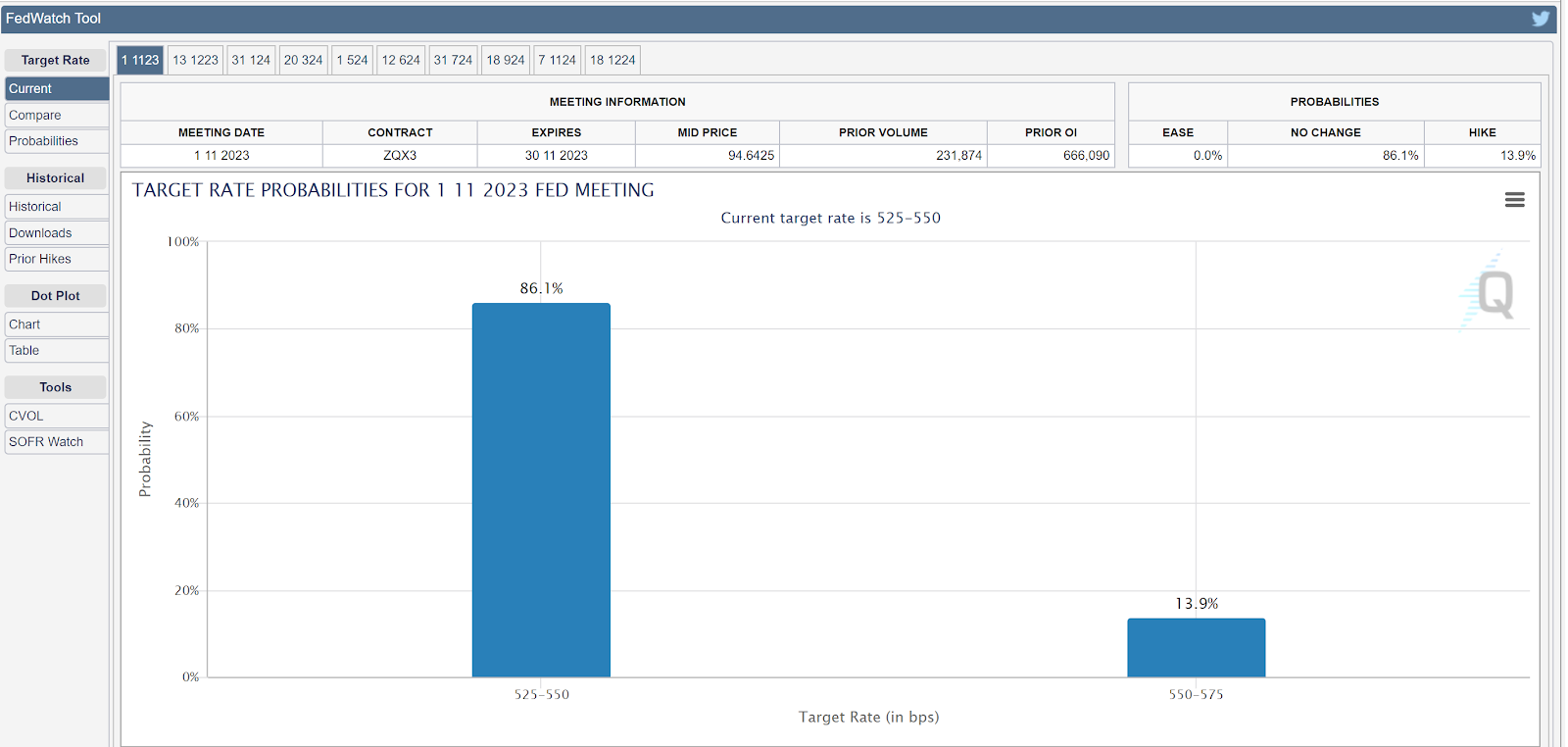

とはいえ、このところ米FRB関係要人はハト派的で

追加利上げ観測は後退しています。

フィラデルフィア連銀総裁、政策金利の据え置きを改めて主張

https://www.bloomberg.co.jp/news/articles/2023-10-13/S2GXHOT1UM0W01他にも

10/6 サンフランシスコ連銀デイリー総裁

「長期金利上昇している事が利上げ1回分相当の効果があり、

追加利上げの必要はない」

10/9 ダラス連銀ローガン総裁

「長期債利回りの上昇で利上げの必要性が後退する可能性がある」

10/10ボスティック米アトランタ連銀総裁

「これ以上の利上げは必要ないと考える」

「見通しが変化すれば追加利上げが必要にも」などと発言した。

10/11ウォラーFRB理事

「FRBは金利において、様子見の位置にいる」

しかし先週発表されたミシガンインフレ期待は上昇していましたね・・・

米消費者1年先インフレ期待、5カ月ぶり高水準-ミシガン大調査

https://www.bloomberg.co.jp/news/articles/2023-10-13/S2H0BDDWLU68011年先のインフレ期待 3.8%に上昇(予想 3.2%:前月 3.2%)

5-10年先のインフレ期待 3.0%に上昇(予想 2.8%:前月 2.8%)

先週はPPIがやや強めに出ていたり。

9月の卸売物価指数(PPI)前年比+2.2%(8月+2.0% :予想+1.6%)

ここへ原油高が加わると追加利上げ観測が

再び台頭する可能性も否定できませんので

その点には注意が必要ですね。

ドル高は続くのか。。。

先週は1.2177ドルでポンドドルショート再参戦。

■企業決算発表が本格化しますが、

比較的楽観的な予想です。

外部環境が悪くなければ株は上がる地合いだったということでしょうか。

アングル:米企業は第3四半期に小幅増益へ、停滞気味の株価下支えに期待

https://jp.reuters.com/markets/global-markets/AZYVMP3SUZK7VCRNDUBBQTTH3U-2023-10-13/追加利上げ観測は後退していますし

企業決算も悪くない見通しとなれば

有事警戒が後退すれば、

株は大きく買い戻される可能性がある、ということです。

その可能性もある、ということに留意しながら

日々のニュースをチェックしていきましょ。

日本の企業決算も、企業の想定為替レートを

大きく上ブレる円安ですから悪くない

というのがコンセンサスです。

NOTE

■中国9月CPI横ばい、PPIは前年比2.5%下落 デフレ圧力続く

https://jp.reuters.com/economy/inflation/KL4Y4PLIMVJPJCNVXQ6PYQFEWM-2023-10-13/中国PPI前年比▼2.5% 昨年の10月から12カ月連続でマイナス

中国9月CPIは前年比±0.0%(予想 +0.2%)(前月 +0.1%)

豪ドル、キウイドルは中国が弱い影響が効いちゃって弱いですね。

今週は豪9月雇用統計に注目。

■NZ政権交代、総選挙で野党・国民党が第1党に

https://jp.reuters.com/economy/2NMXDQMENVKSBLFYUJXMG4MYAE-2023-10-15/この所豪ドルよりキウイドルが弱かった背景にこの選挙があったか?

6年ぶり政権交代です。

第1党となった国民党の掲げる政策。

中間所得層の支援策、インフレ対策、公的債務削減など。

NZドルが動くかどうかはなんとも言い難い。

今はマクロ要因の影響(ドル高)が大きいように思います。

今週の主な予定

16日(月)

日銀国債買い入れオペ(残存1-3年、3-5年、5-10年、25年超)

NZ消費者物価指数(第3四半期)

米NY連銀製造業景気指数(10月)

17日(火)

豪中銀議事録(ブロック新総裁初会合となった10月3日開催分)

英雇用統計(9月)

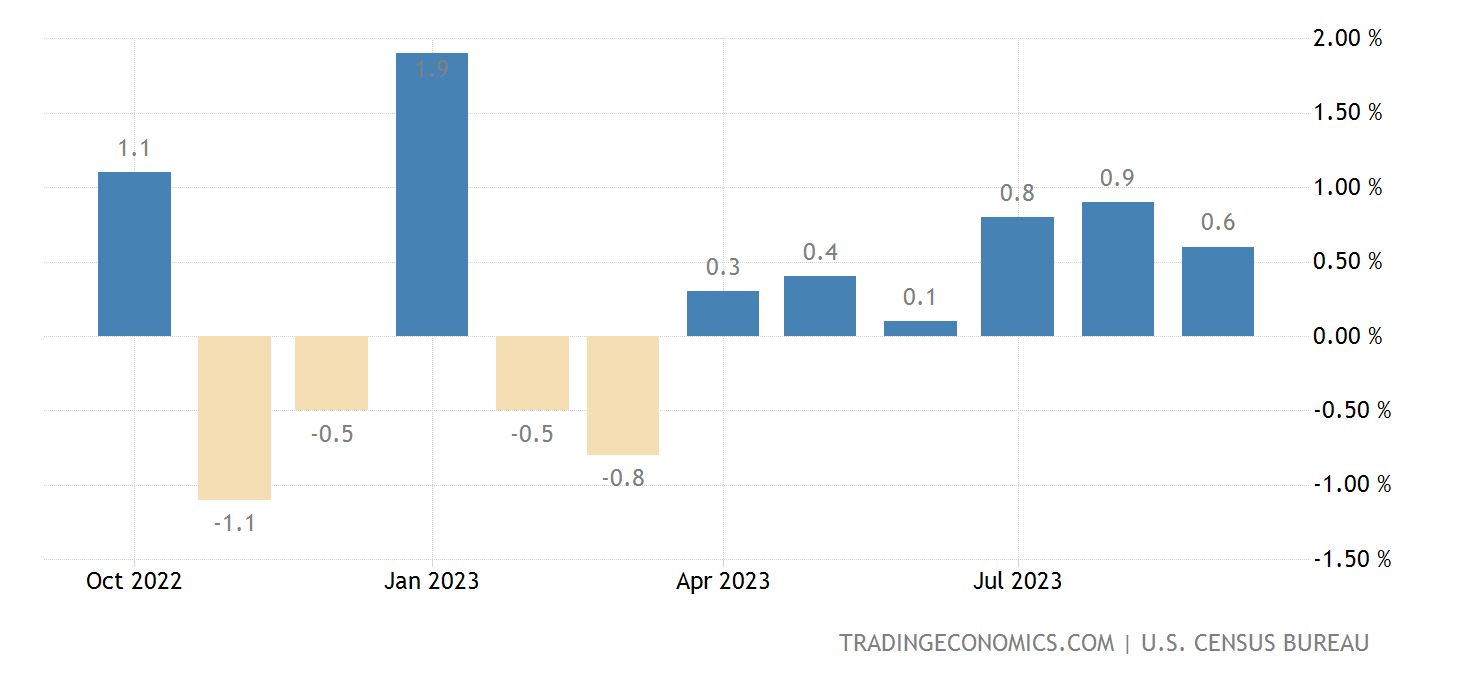

★★米小売売上高(9月)(予想前月比+0.3%)

前回8月 前月比+0.6%(予想+0.2%を超える伸び)

7月分 前月比+0.7%(予想+0.4%を超える伸び)2カ月続けて力強い伸び

※ただしガソリン価格が上昇していた影響で売上額が伸びたとの指摘も。

カナダ消費者物価指数(9月)(8月:前年比+4.0%)

NZ:CPI 7-9月期消費者物価指数(4-6月期:前年比+6.0%)

18日(水)

中国GDP(第3四半期)

中国失業率(9月)

中国固定資産投資(9月)

中国不動産投資(9月)

中国鉱工業生産(9月)

中国小売売上高(9月)

英消費者物価指数・生産者物価指数(9月)(コア指数8月:前年比+6.2%)

米地区連銀経済報告(ベージュブック)

ウォラーFRB理事、米経済見通しについて講演

ボウマンFRB理事、イベント「Fed Listens」挨拶

ウィリアムズNY連銀総裁、討論会参加

19日(木)

日銀地域経済報告(さくらリポート)

豪雇用統計(9月)(8月:失業率3.7%、雇用者数増減+6.49万人)

豪中銀年次報告書

中国新築住宅価格(9月)

米景気先行指数(9月)

パウエルFRB議長、NYエコノミッククラブで講演(質疑応答あり)

ジェファーソンFRB副議長、FRB主催会議「金融市場微細構造」挨拶

バーFRB副議長、2023年度連邦準備制度理事会ストレステスト研究会議出席

20日(金)

日本消費者物価指数(9月)

21日(土)

米FRBブラックアウト期間入り(金融政策に関する発言自粛)

(11月2日まで)

☞ひろこのTwitter

いつもご覧いただきありがとうございます。

人気ブログランキングへ