金融当局関係筋からは、連日タカ派発言が発せられています。

☺FRBの利上げのピーク、5.5%前後に-クロズナー元理事ら予想

https://www.bloomberg.co.jp/news/articles/2023-01-11/ROAO9GT0AFB401?srnd=cojp-v2

☺ボウマンFRB理事、一段の利上げ必要-ピーク水準でしばらく維持を

https://www.bloomberg.co.jp/news/articles/2023-01-10/ROA4KDT0G1KW01

しかし、市場はこのところの要人発言には反応が薄い。

米金利は上がらなくなっています。

※米国債利回り一覧 特に青の長期ゾーンは低下傾向が強い

ISM非製造業景況指数の悪化などの数字から

12月FOMCでコンセンサスとなったターミナルレート5.1%がせいぜいで

それ以上は上がらないと市場は考えているようです。

5.1%までのFF金利上昇はすでに市場に織り込まれてしまっている相場。

弱いインフレ指標がでれば金利への低下圧力が強まるという方向に

マーケットのセンチメントが傾いてしまっていますね。

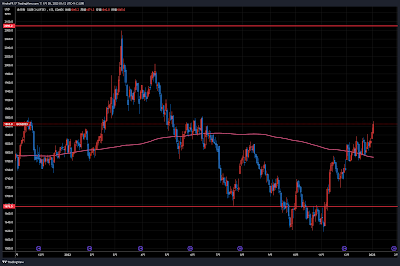

ということで米国株には楽観が戻りつつあります。

ダウのチャートはかなりいい形になってきました。

※米国主要株価インデックス

インフレが上昇していたら金利が上昇しドル高へ。

株はドカンと下落に転じるでしょうからポジション管理が重要。

タカ派スタンスを発信しているのは米国だけではありません。

☺ECB、政策転換促すのはコアインフレ率の低下のみ-ホルツマン氏

https://www.bloomberg.co.jp/news/articles/2023-01-11/ROBDXTT0AFB401

また、シュナーベル理事も10日、

ユーロ圏のインフレ率が1桁台に戻った後も、

大幅に利上げをする必要があると主張していました⬇

☺ECBシュナーベル理事、金利はさらに大きく着実に上昇する必要

https://www.bloomberg.co.jp/news/articles/2023-01-10/RO9MEVDWX2PS01

となると、欧州の金利に上昇圧力がかかるのでは?

と思いますよね?しかしドイツやフランスの金利も低下しています。

※主要国の長期債利回り一覧

日本の長期債利回りは12月日銀のYCC変動幅拡大から早くも

拡大された0.5%に到達し張り付いてしまっていますね。

ところが、ドイツ株も日本株も反発上昇。

リスク選好相場の様相を呈しています。

中国の経済再開、銅価格上昇などの流れが

投資家のマインドを強気にしているのでしょうか。

明日のCPIでセンチメントが急変するリスクに備えつつ

豪ドルとユーロのロングポジションは継続しています。

CPI予想予想は⬇

☺12日発表の米CPI、ベアマーケットラリー後押しも-JPモルガン

https://www.bloomberg.co.jp/news/articles/2023-01-10/ROAD11T1UM0Z01

・市場予想のコンセンサスは前年同月比6.5%上昇

・CPIの伸びが6.4-6.6%だった場合、

S&P500種株価指数は同日の取引で1.5-2%上昇すると予測

・6.8%超の伸びとなれば「テールイベント」として投資家に衝撃が広がる恐れ

今週のひろこのスペシャリストに聞く!は

複眼経済塾の渡部清二氏に2023年の日本株市場を展望いただきました。

もちろん四季報新春号を通読した上での展望を頂戴しております。

金融政策の転換リスク、増税リスクなどから弱気の声も増えていますが

渡部さんは今年の日本株に強気です。そのわけは動画を是非⬇

『2023年、日本株大丈夫なの?これから伸びる市場は』

https://youtu.be/76jThjbk2mY

◎干支と西暦下一桁のサイクル

◎大胆な上振れ「サプライズ」企業を探す

今週のひろこのウィークリーゴールドは

シーホーク代表の成田博之氏によるゴールド分析。

12月からのゴールド上昇は前回ご出演時に指摘されていました。見事的中!

<上昇し始めたゴールド、だが、、、、>

『気になる直近のシグナル』

https://youtu.be/OrxFkv2XoBs

◆COTレポート分析

◆ゴールドETFのデータ分析

◆シーズナルパターン

◆TIPとNY金先物

◆ユーロのスプレッド

☞ひろこのTwitter

いつもご覧いただきありがとうございます。

人気ブログランキングへ